Estrategia competitiva y en eficiencia operativa: recupera los márgenes y la competitividad

- Mejora sustancial de la cuenta de resultados.

- Ser competitivo y mantener la posición a largo plazo, protegida por una metodología y una cultura.

- Colaboramos contigo a través de un modelo de alta implicación: a éxito.

Beneficios = Cantidad x (Precio - Coste Directo) - Gastos Generales

¿Por qué la estrategia en eficiencia operativa?

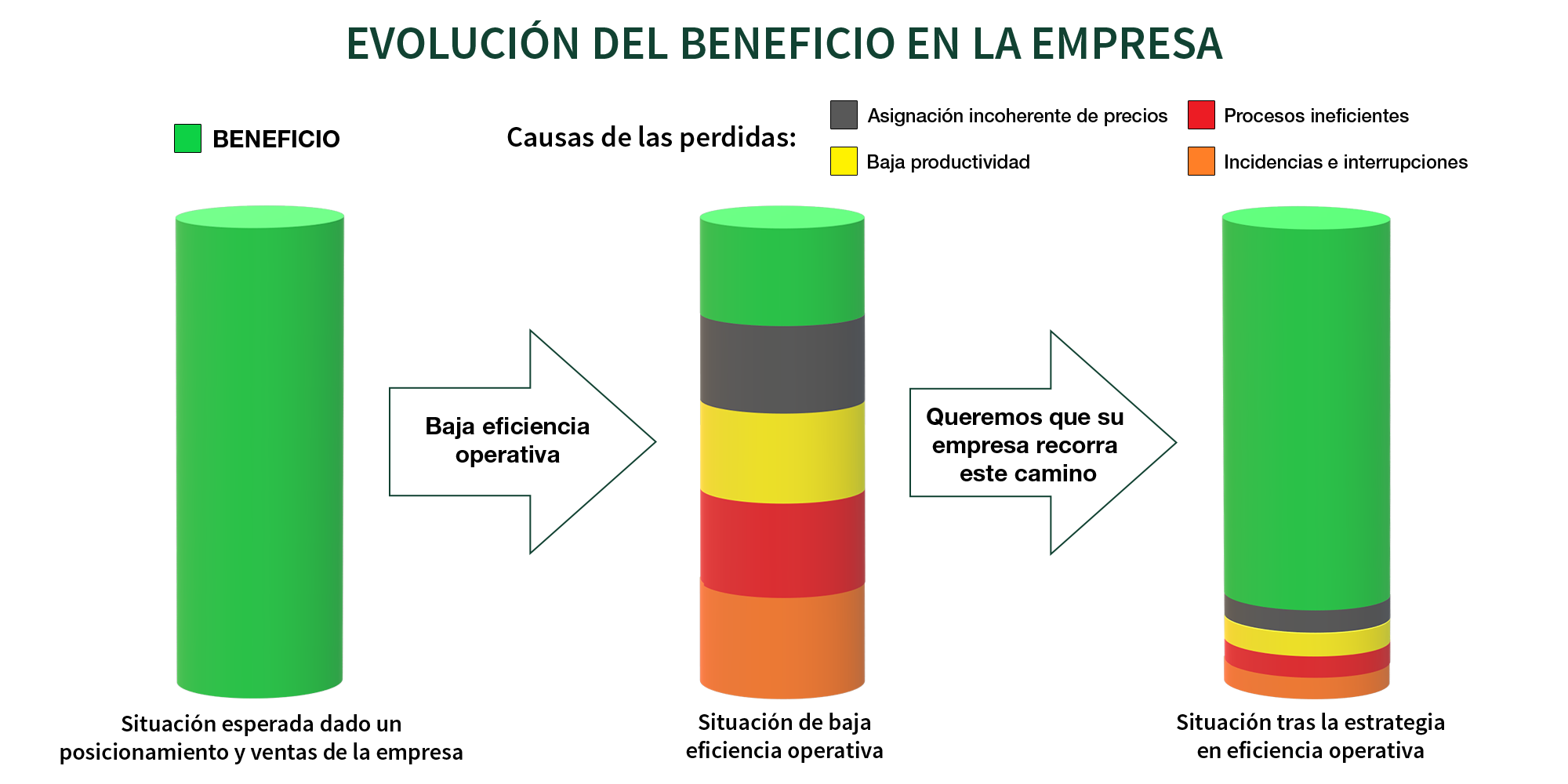

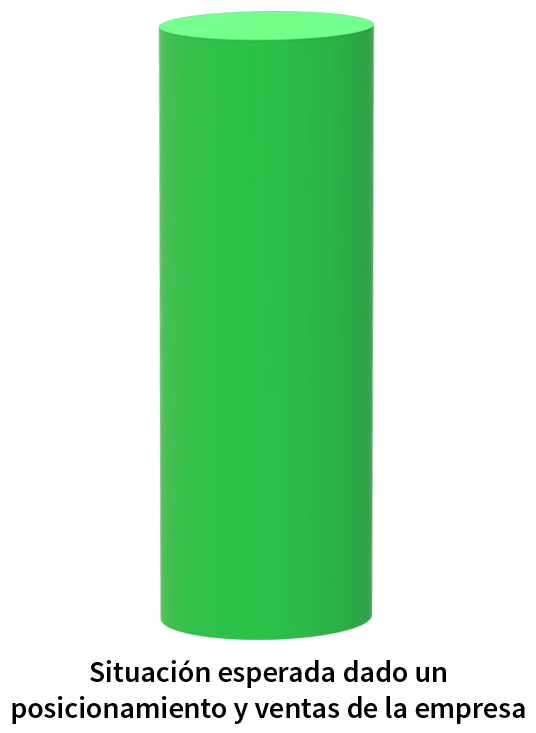

Situación inicial de la empresa

- Superado el momento del nacimiento, la empresa evoluciona con un posicionamiento de producto.

- La empresa era pequeña o mediana, los medios y los edificios eran austeros.

- Todo era eficiente y estaba bajo control.

- El número de referencias era razonable y manejable.

- Había muy pocos directivos.

- Y la competencia no era feroz.

Esta situación generaba, dado el posicionamiento de producto, unos beneficios que representaremos a continuación:

Evolución hasta la situación actual

- La empresa creció, en todos los sentidos:

- Más referencias de producto.

- Más directivos.

- Más comerciales.

- Espacios de producción más grandes.

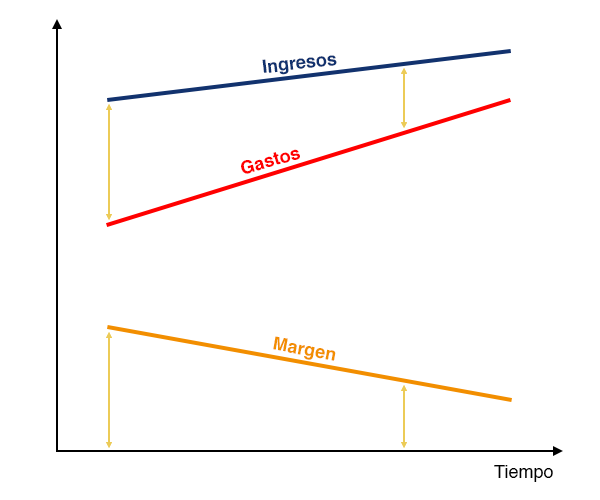

- Pero el crecimiento de los recursos dedicados es mayor que el crecimiento de los ingresos, de manera que el margen neto porcentual ha caído significativamente.

- Se podría decir que, por hora dedicada, cada vez se genera menos valor añadido (para ampliar información acerca del parámetro valor añadido, accede al Diagnóstico de efectos). ¿Por qué?

- Porque la empresa creció, sí, pero sin un modelo que mantuviera el nivel de eficiencia y productividad. Esa productividad era lo que dio a la empresa una posición competitiva y sus directores lo han obviado durante el proceso de crecimiento.

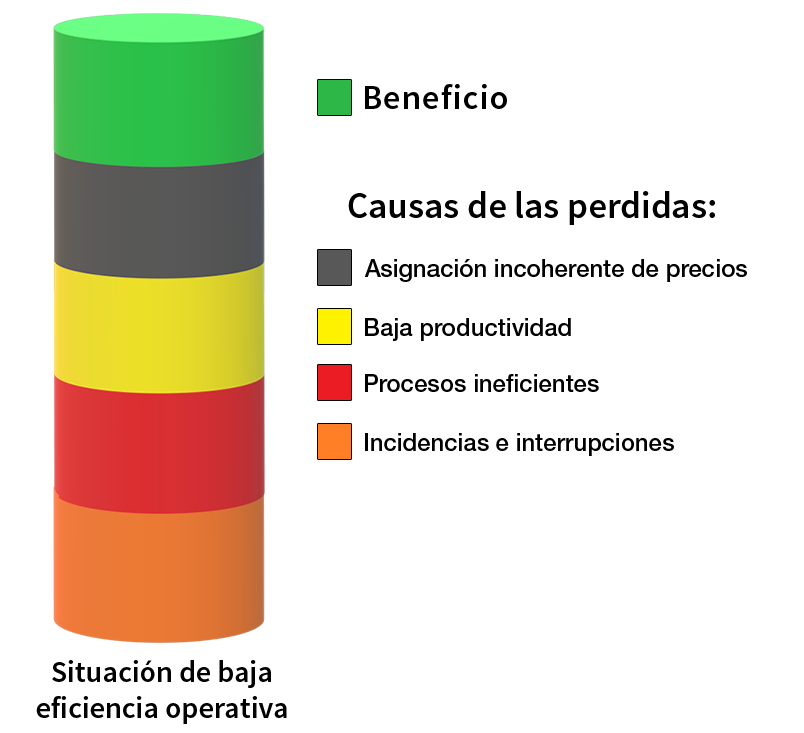

- Como resultado, la empresa se ha llenado de ineficiencias que resumiremos a continuación:

- No hay métodos ni políticas para la gestión de tantas referencias:

- Los precios de venta no son coherentes con el esfuerzo.

- Se mezclan productos estándar y especiales en un mismo proceso y bajo unos compromisos casi iguales.

- Baja productividad directiva.

- Procesos físicos y de proceso de la información ineficientes.

- Elevado índice de incidencias e interrupciones.

- No hay métodos ni políticas para la gestión de tantas referencias:

- ¿Y por qué pasó lo anterior? Porque, los directivos se olvidaron de las operaciones, de los detalles, de la importancia de hacer las cosas bien en cada paso.

Surgieron modas empresariales que les llevaron a poner el foco en cosas “más importantes”. Las escuelas de negocios y los MBA no enseñan a los directivos a “ensuciarse las manos en una fábrica”. De hecho, la mayoría reniegan de que la empresa tenga una,

lo consideran un estorbo, creen que la empresa solo debería diseñar, comprar y vender. ¿Tan difícil es visualizar dónde se crea el valor?

Por ejemplo, los industriales británicos se quejan desde hace mucho tiempo de que la enseñanza relativa a las empresas y a la gestión en el Reino Unido está orientada hacia la enseñanza de cómo negociar y cómo invertir y presta poca atención a cómo añadir nuevo valor.

- El problema viene cuando hay un competidor que sí que se toma molestias en cada detalle, que persigue mejoras de un 0,1 % un día detrás de otro.

En las dos últimas décadas fueron muchas las empresas que descubrieron como, frecuentemente, el arma secreta de sus temibles competidores no estaba basada en una mayor potencia comercial o una superior fuerza financiera, sino en la capacidad para elaborar sus productos de una forma más eficiente, más fiable y más precisa.

De manera que la situación del margen y el beneficio queda de la siguiente manera:

Beneficios = Cantidad x (Precio - Coste Directo) - Gastos Generales

Digamos que cada término de la ecuación anterior ha ido ha evolucionado en el sentido opuesto al deseable.

Si quieres ampliar información con respecto las causas de la baja eficiencia operativa, accede al Autodiagnóstico de causas, cumpliméntalo y si te sientes identificado, entonces podemos ayudarte.

Necesidad y propuesta de solución

La estrategia se centrará en revertir la situación de esta ecuación y se hará actuando sobre cada uno de los términos de la misma. Lo anterior resulta obvio, lo que no es tan obvio es cómo hacerlo.

Para mejorar la competitividad se diseña e implementa una estrategia en eficiencia operativa. Las distintas actuaciones dependerán de la situación inicial de la empresa. Con mayor o menor peso serán las siguientes:

Aumentar la Cantidad de las ventas:

- Mejorar los procesos comerciales para aumentar la productividad comercial.

- Aumentar la capacidad de producción de los procesos físicos y de la información nos dará la oportunidad de vender más.

Asignar precios coherentes con el esfuerzo y aumentarlos:

- Hacer un análisis de costes:

- Los gastos generales no se pueden imputar como un porcentaje constante a cada producto. De hecho, esta es una de las fuentes de error más importantes.

- Se crearán criterios de imputación de gastos generales para cada familia de producto y categorización.

- Se tendrá en cuenta el tamaño del lote.

- Y se crearán políticas de precios y márgenes para el equipo comercial, de manera que no tengan dudas y aumenten su productividad.

- Como consecuencia:

- La empresa pasa a tener control sobre el margen neto.

- Y, fruto del conocimiento de las causas de los costes, se tomarán mejores decisiones.

- Hacer un análisis de costes:

Reducir el Coste Directo (mejorar procesos físicos y de la información):

- Reducir los plazos y tiempos de espera de materiales e información.

- Reducir los inventarios en curso y de producto terminado.

- Mejorar los métodos de trabajo a partir de la economía de movimientos.

- Mejorar los métodos de trabajo del procesamiento de la información o tareas administrativas.

- Investigación acerca de las fuentes de error y aplicación de medidas preventivas en dichas fuentes: aseguramiento de la calidad.

- Reducir el nivel de incidencias.

- Aumentar la capacidad de producción con los mismos recursos.

- Crear procesos diferentes y asumir compromisos diferentes para producto especial y estándar.

Reducir los Gastos Generales:

- Crear un modelo de dirección que favorezca la productividad de los directivos; mejorar las condiciones del sistema:

- La organización basada en la información: dar acceso a la información y al conocimiento a los niveles más bajos de la empresa. De esta manera, las personas podrán tomar decisiones y desarrollar su trabajo con criterio y autonomía.

- Diseñar un organigrama a partir de criterios de eficiencia.

- Establecer políticas para la mejora de la coordinación entre departamentos.

- Formar a los directivos y mandos intermedios y facilitar herramientas para su desempeño:

- Formar y entrenar en habilidades y liderazgo a directivos.

- Formar y entrenar a mandos intermedios en anticipar, supervisar y corregir.

- Talleres de mejora continua.

- Gestión del tiempo para directivos.

- Crear un modelo de dirección que favorezca la productividad de los directivos; mejorar las condiciones del sistema:

Análisis de la rentabilidad de referencias y clientes.

- Para todas las actuaciones se procederá a la estandarización de los procesos clave, de esta manera el modelo será robusto y duradero, es más, podrá aplicarse sobre el mismo la mejora continua.

OBJETIVOS

- Reducir las ineficiencias en todos los ámbitos relevantes de la empresa.

- Asignar precios coherentes con el esfuerzo y aumentarlos.

Para recuperar los márgenes y ser competitivo.

INDICADORES DE EFICACIA DEL PROYECTO

Indicadores finales:

- Valor añadido / Hora

- Beneficios / Hora

- Beneficios / Facturación.

Indicadores intermedios:

- Nivel de inventario.

- Plazos de entrega.

- Productividad operaciones.

- Productividad directiva.

- Precios.