CÁLCULO DE COSTES Y ESTRATEGIA COMPETITIVA

CONVERTIR EN RENTABLES A SITUACIONES PRODUCTOS Y CLIENTES NO RENTABLES

La base de la estrategia está en concentrar los pocos recursos de los que dispones en los pocos productos y clientes que te dejan beneficio, pues no hay mayor despilfarro que el de dedicar tus recursos y esfuerzos a aquello que no te aporta valor.

Y para poder formular esto necesitas conocer tus costes o, más bien, el por qué de tus costes.

- Incrementa los márgenes de los productos menos sensibles al precio y de los productos estándar.

- Obtén valor por las variantes de servicio y situaciones especiales.

- Domina la complejidad y aumenta la rentabilidad con la simulación de costes y precios.

- Orienta tu capacidad a aquello en lo que obtienes rentabilidad.

En una empresa madura, el conocimiento riguroso de por qué se forman los costes es la mayor fuente de información para la toma de decisiones estratégicas y para el establecimiento de la ventaja competitiva.

Este conocimiento servirá para convertir en RENTABLES a productos, clientes y situaciones no rentables. Para ello se formularán estrategias y se establecerán políticas.

En todo proceso de negocio el valor monetario ya sea en forma de precio o de coste es el dato / información de mayor relevancia para la toma de decisiones.

Una información de tanto impacto errónea llevará a decisiones erróneas.

Además, la información del precio conforma el comportamiento, un precio erróneo llevará a comportamientos incoherentes.

¿Por qué el cálculo científico de los costes?

Son muchas las empresas que no calculan con rigor sus costes de producción y, que por tanto, aplican precios incoherentes.

Esto lleva a tomar decisiones erróneas que acaban afectando de manera determinante a la cuenta de resultados debido a lo siguiente:

- Necesidad constante de crecimiento de recursos indirectos de soporte.

- Crecimiento ilimitado de referencias, sin considerar el incremento del coste de la complejidad que esto implica.

- Pérdida de capacidad de producción (de márgenes).

- Renuncia a márgenes en la venta de productos por los que el mercado estaría dispuesto a pagar un precio mayor.

- Falta de una política clara de precios para el equipo comercial porque, realmente, nadie confía en los costes que determinan dichos precios. Por tanto, lo que determina el precio final es la presión de la negociación. Esto, además de mermar los márgenes, reduce la productividad del equipo de ventas.

- Se crean situaciones no rentables y se persiste en estas.

Diagnóstico

- ¿Sabes de verdad cuánto cuesta fabricar cada producto?

- Y más importante, ¿sabes qué causa el coste? ¿Por qué cuesta lo que cuesta?

- El control se pierde el día que se asume una bolsa de gastos generales sin saber por qué se origina.

- ¿Cómo imputas los gastos generales? ¿Cómo un porcentaje del coste directo? Eso es un error.

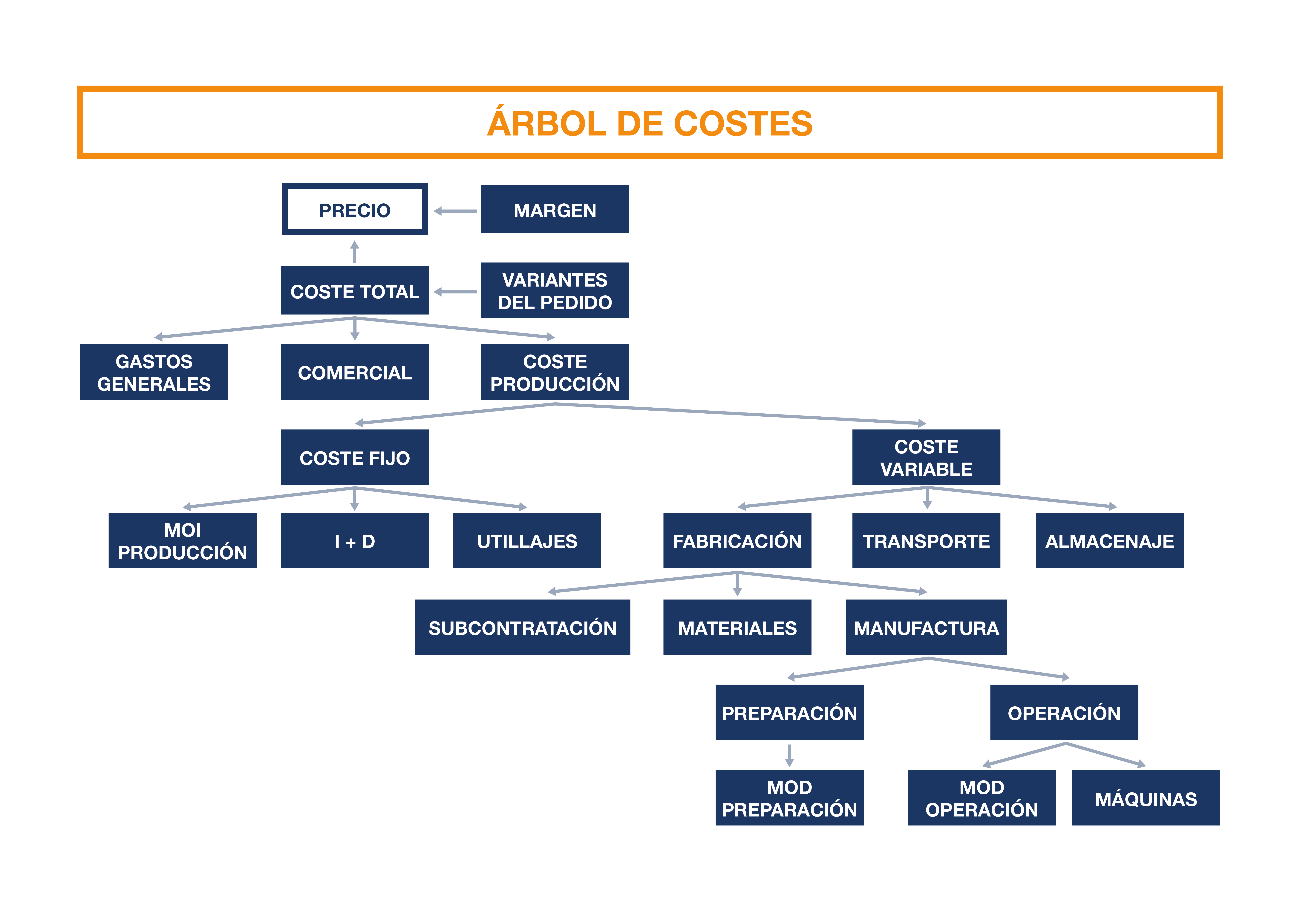

- La fórmula de cálculo de costes que se suele seguir es:

- O bien lo que se hace es añadir o prorratear en la hora directa todos los costes indirectos, resultando que, por ejemplo, nuestro coste es de 55 €/hora.

- De manera que cuando parece que los costes se nos disparan y que perdemos competitividad, la conclusión directa y errónea a la que normalmente se llega es que hay que reducir las horas de mano de obra directa.

- Y como, realmente, no tenemos claro dónde está origen del exceso del coste, acabamos recortando recursos de donde no debemos, de los productores.

- Esto acaba incrementando aún más los costes porque hemos perdido capacidad de producción y los costes indirectos son los mismos, por tanto, la repercusión de estos por unidad es mayor.

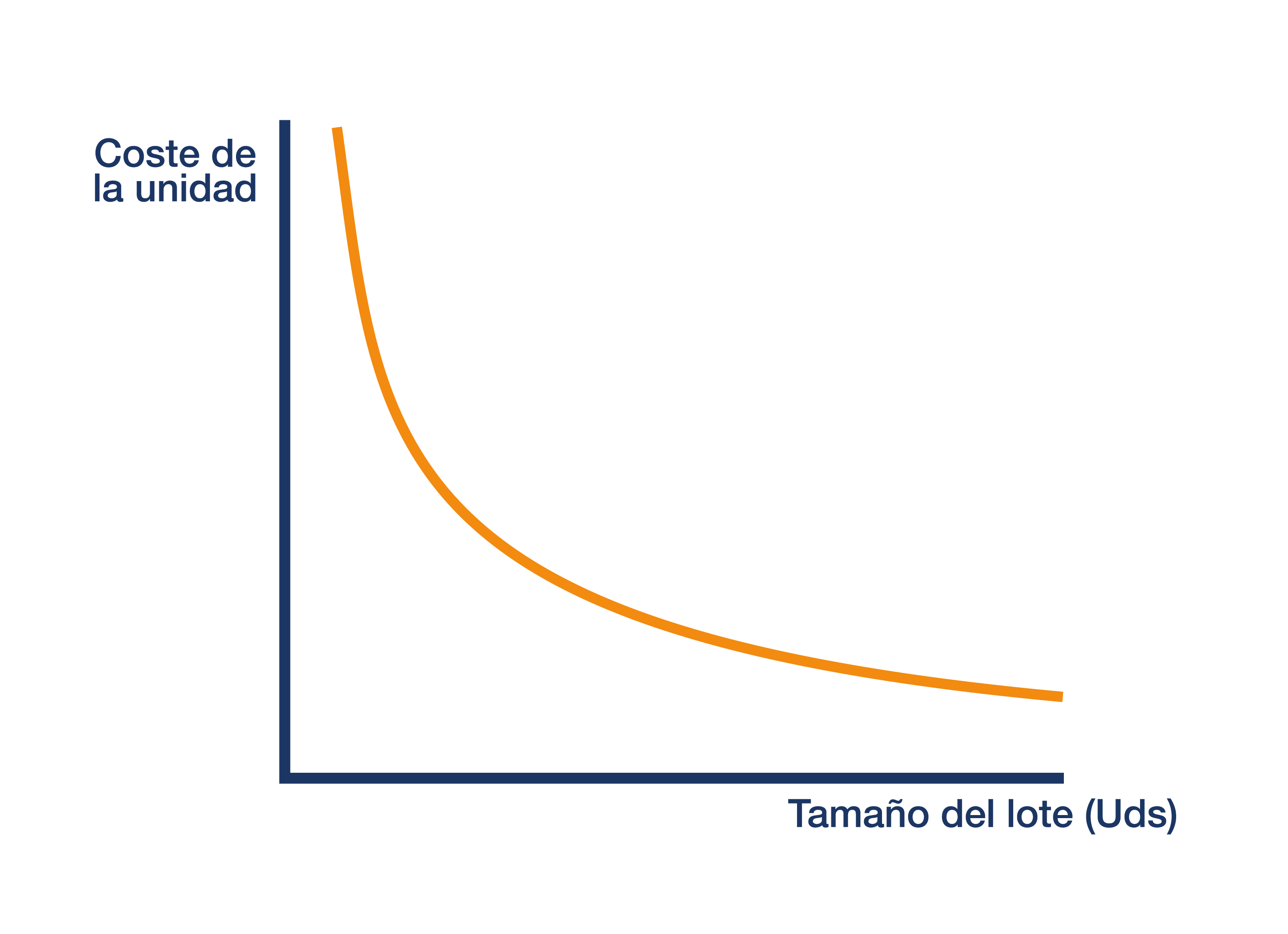

- ¿Tienes en cuenta los costes de preparación especialmente en los lotes de producción pequeños?

- El coste de manufactura y/o gestión del pedido puede multiplicar por 2, por 3 o más cuando el cliente nos pide cantidades demasiado pequeñas.

- Y, por desconocimiento, no se repercute.

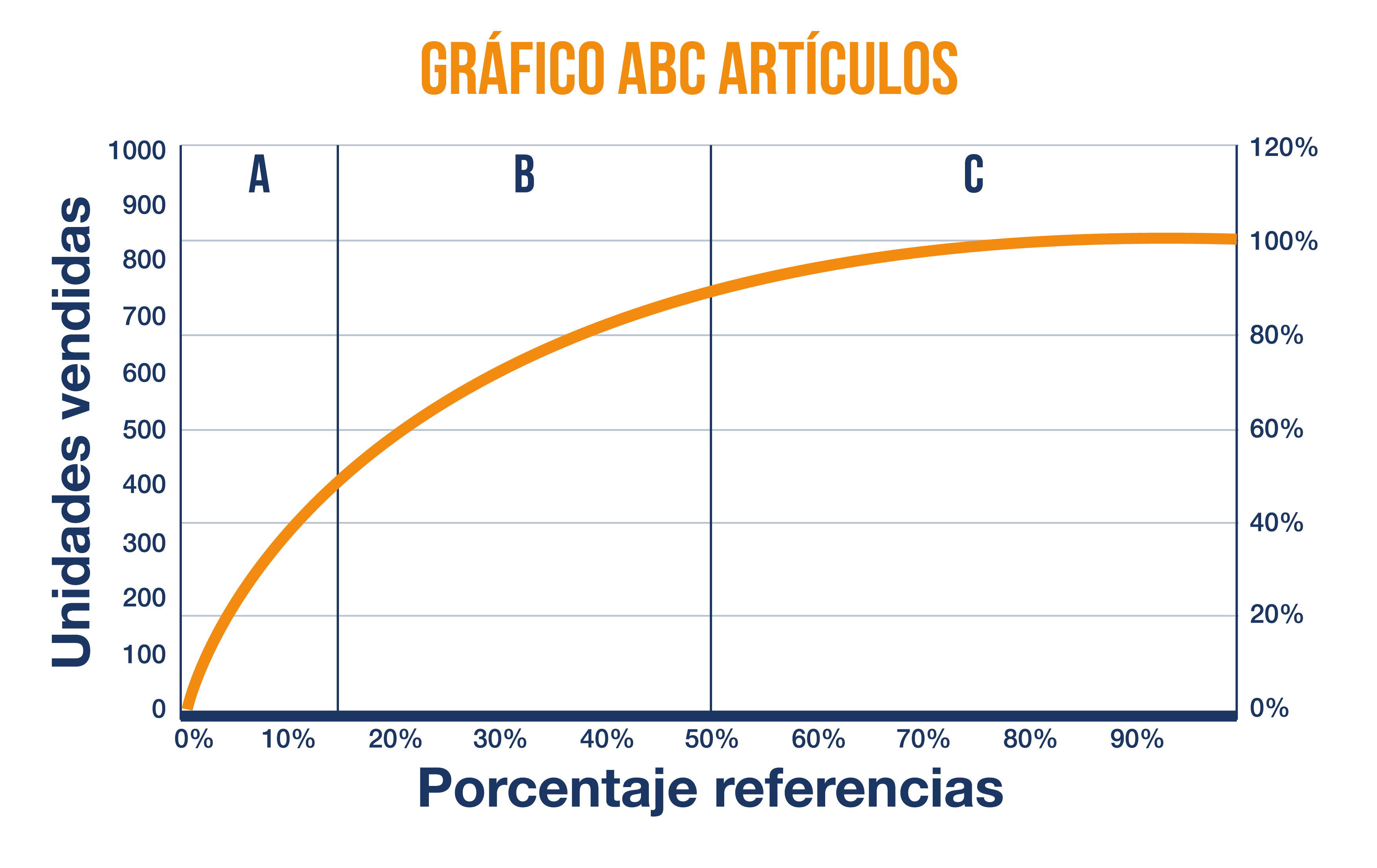

- ¿Tienes en cuenta la clasificación ABC de productos en el cálculo de su coste?

- Por cierto, ¿has observado que cada vez te compran más producto especial y lotes pequeños, mientras que a la competencia le compran los productos estándar?

- ¿Por qué crees que eso es así? ¿No te lo has preguntado nunca?

- ¿Asignas a los productos especiales su coste real?

- ¿Está el equipo de ventas pidiendo cada vez más productos? ¿Dicen eso de que si no tienes el producto especial no vendes del estándar?

- Esta postura demuestra mediocridad comercial.

- Normalmente, tener más productos no te hará vender más.

- Cuando el número de referencias se dispara:

- Los equipos comerciales se dispersan, es imposible que conozcan todo el catálogo.

- El departamento de gestión de la producción, tiene que crecer para gestionar la complejidad.

- El departamento de desarrollo (I+D o como lo denominemos) crece drásticamente también.

- Hay que aumentar la inversión en utillajes.

- Y el riesgo de obsolescencia de materias primas y producto terminado se multiplica por varias veces.

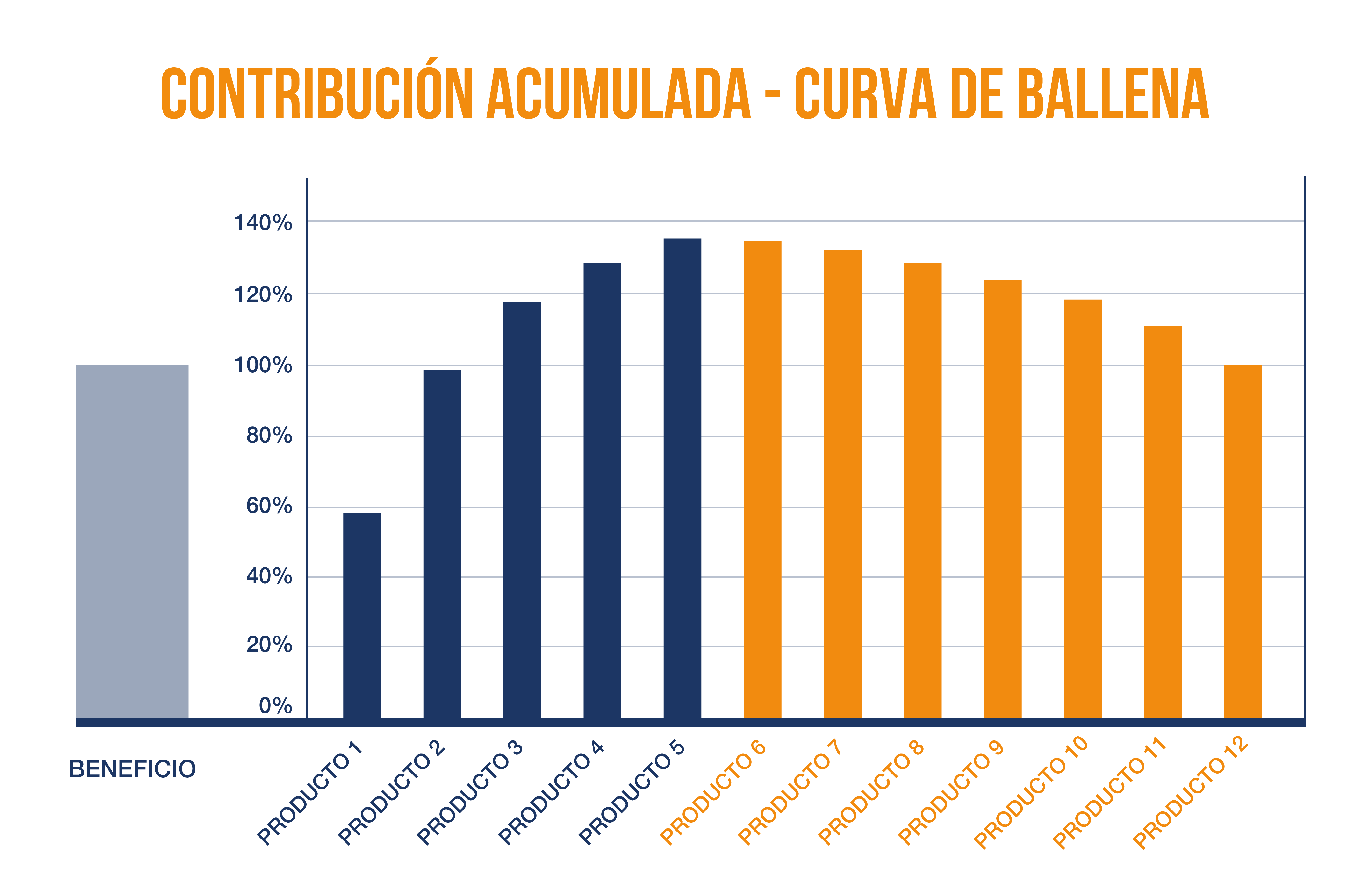

Racionalización de la mezcla de productos

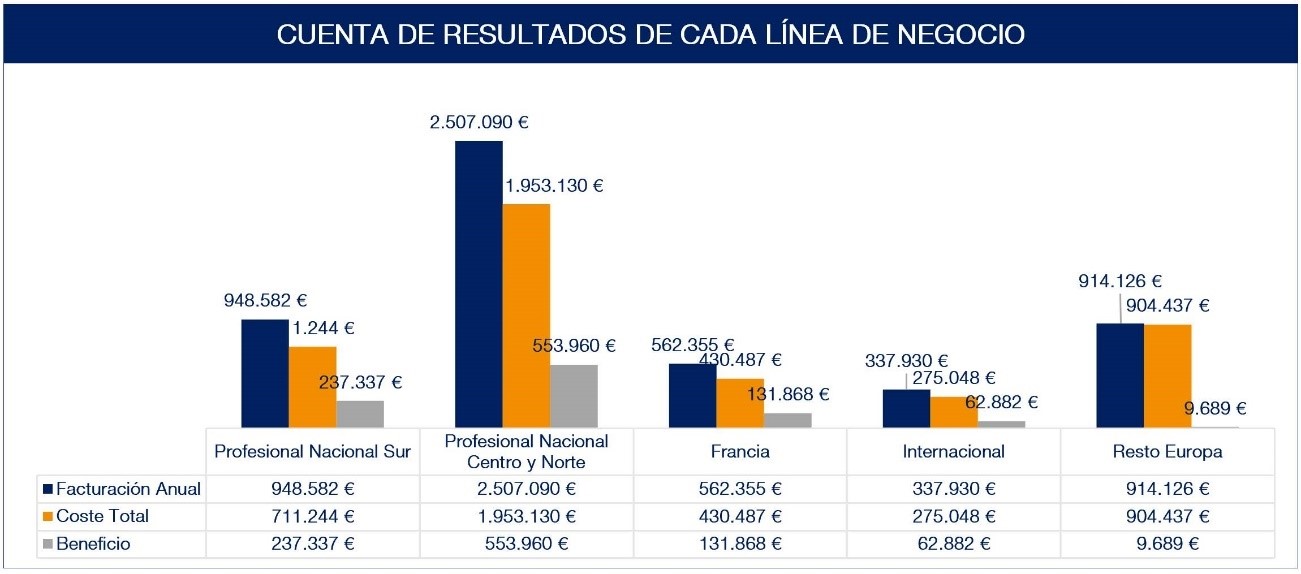

En la fase de crecimiento quizás pudo haber una extensa línea de productos y una frecuente introducción de variedades y opciones; quizás hasta fue necesario y adecuado para el desarrollo de la industria. Esta situación ya no es posible en un entorno maduro. La competencia en costes y la lucha por la participación en el mercado imponen exigencias muy severas. De ahí la necesidad de mejorar cuantitativamente la complejidad del coste del producto para poder eliminar los elementos no rentables y centrarse en aquellos que ofrecen alguna ventaja evidente o cuyos consumidores son “buenos” clientes.

El coste medio de los grupos de productos o la carga de los gastos generales promedio para el coste, será entonces un medio inadecuado para evaluar la línea de producto y las posibles mejoras.

Periodos de baja saturación: Caida de la carga de trabajo

La baja saturación en la carga de trabajo tiene un alto impacto en los costes. Si esta situación no está bien gestionada, sucederá que el beneficio de los periodos de saturación normal, quedará totalmente mermado por las pérdidas que se tendrán durante los periodos de baja carga de trabajo.

Empresas que sufren estacionalidad o unas variaciones bruscas de la carga de trabajo deberán trabajar para ajustar su capacidad.

El desconocimiento de la estructura de los costes lleva a creer que el coste de un artículo es algo fijo, una “fotografía”, cuando no es así, depende de muchos factores que cambian cada día. En concreto, el grado de saturación de los es uno de los que más impacto tiene.

Costes de atender a los clientes

El coste de atender a varios clientes de un producto, varía enormemente y casi siempre por las mismas razones

- El tamaño del pedido.

- Venta directa o a través de distribuidores.

- Estabilidad del flujo de pedidos para la planificación y la logística.

- Coste del envío.

- Coste de la venta.

- Necesidad de diseños especiales y modificaciones.

- Plazos de entrega y urgencia.

- Calidad de la información y fecha en la que nos la facilita.

- Otros factores relacionados con su comportamiento.

Muchos de los costes anteriores a veces están ocultos y otras veces son muy sutiles. Pueden pasar inadvertidos a causa de la asignación de los costes fijos. Generalmente, la empresa debe realizar un estudio especial para estimar el coste de atender a varios tipos de clientes, ya que rara vez en los estados normales de operación se incluye información suficientemente detallada.

El coste de la diferenciación

La diferenciación es muy cara. A menudo la empresa incurre en costes especiales porque la singularidad le exige realizar las actividades de valor mejor que sus competidores. Así, para ofrecer un excelente apoyo a la ingeniería de aplicaciones se requieren más ingenieros, y una fuerza muy cualificada de ventas cuesta más que otra menos cualificada.

Es decir, que es la complejidad de los productos diferenciados y el número de referencias lo que activa la necesidad de más recursos de soporte.

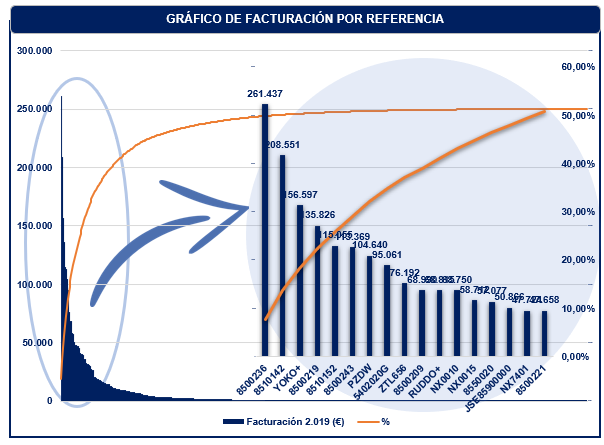

En muchas ocasiones se aplican modelos lineales y de cálculo simplista de costes que conducen a resultados aberrantes y a la pérdida total de márgenes:

- Esto sucede normalmente cuando la empresa divide su bolsa de gastos generales entre el total de unidades de coste directo y de manera directamente proporcional.

- Lo anterior es un grave error. Una empresa tiene muchos más gastos de gestión por un pedido especial de 3 unidades (precio 3.000 euros) que por un pedido de 100 unidades de producto estándar (precio 100.000 euros).

- Sin embargo, si aplicamos un modelo de repercusión de gastos generales directos, lo que estamos imputando es un gasto de gestión 33 veces mayor en el pedido del producto estándar que en el pedido especial. Veamos un ejemplo:

- Supongamos un coeficiente de gastos generales del 15%. Si aplicamos este porcentaje al pedido de 3.000 euros le estaremos cargando 450 euros. ¿Crees que es justo, con la guerra que da este pedido unitario y especial, sobre el que no tenemos experiencia, para el que hay que pedir materia prima, en el que hay que estar muy pendiente de la producción… cargarle sólo 450 euros teniendo a toda la cadena de mando pendiente de él? Y por otro lado al pedido de las 100 unidades estándar, para el que tenemos materia prima en el almacén (la cual pedimos una sola vez para muchos pedidos), del cual no tenemos que estar tan pendientes porque lo hemos fabricado ya otras muchas veces… ¿es justo cargarle 15.000 euros (el 15% de 100.000) de indirectos?

¿Qué implica esto? Que contribuimos a la perversión de nuestro mercado:

- Encarecemos artificialmente el producto estándar abriendo la puerta de par en par a los competidores.

- Abaratamos artificialmente el producto especial, es decir, el producto estándar subvenciona el precio del producto especial.

- Por tanto, cada vez que se presupuesta un producto estándar, este se oferta caro y por consiguiente no se vende.

- Cuando se presupuesta un producto especial se oferta barato, y se vende.

- De manera que cada vez hay más producto especial y menos producto estándar en el mix de producción.

- Puesto que el producto estándar subvenciona al especial y cada vez se vende menos estándar, no hay como pagar dicha subvención. Bueno, sí: la paga la cuenta de resultados, y la empresa merma drásticamente los márgenes reales.

- Renunciamos a márgenes en productos en los que el mercado no es tan sensible al precio.

- En ocasiones se prestan servicios añadidos y ampliados de manera gratuita:

- Si ciertos clientes me dicen que me tire por un barranco, yo me tiro por el barranco.

- ¿Y qué precio le pones a tirarte por el barranco?

- Ninguno, tienen mejor precio que el resto de los clientes.

- Es decir, no se dispone de un catálogo de variantes de productos y servicios con los que incrementar el precio cuando se incremente nuestro esfuerzo.

- Y es que el cliente aprende, y se adapta rápidamente a las facilidades que le damos, siendo difícil devolverle a una situación que sea justa para ambas partes si esta le perjudica con respecto a la situación actual.

- En ocasiones se prestan servicios añadidos y ampliados de manera gratuita:

- Además, la capacidad de producción se verá totalmente mermada, debido a que:

- Se estará más tiempo preparando lotes y cambiando utillajes que produciendo y facturando.

- La industrialización de muchos productos es deficiente y la curva de aprendizaje no está superada. Hay muchas referencias cuyos costes de producción son mayores de lo que deberían porque, sencillamente, no se saben hacer.

En esta situación, al no haber una política de costes industriales y precios coherente, tampoco hay una política comercial coherente, esto implica que todo vale y no se analiza la rentabilidad de cada venta… ya da igual.

Necesidad y propuesta de solución

Conocimiento científico de los costes

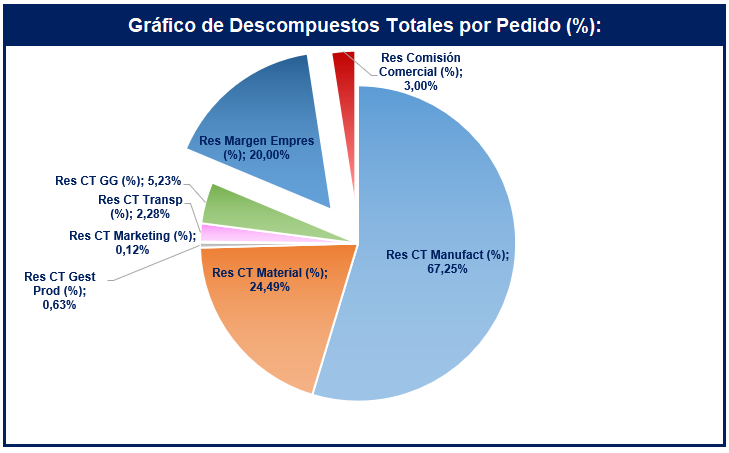

- Definir la arquitectura de costes y conocer los inductores de cada factor de coste: sistema de costes ABC.

- Conocer la cadena de valor de cada familia de productos.

- A partir de lo anterior, crear un método para el reparto de costes fijos de cada paso de la cadena de valor para cada tipo de producto.

- Crear un método de cálculo de costes variables que tenga en cuenta el tamaño de los lotes.

- Calcular y evidenciar el coste de la complejidad.

- Categorizar las variantes de producto y servicio que generan costes y que deben incrementar el precio.

- Establecimiento de un coeficiente de mayoración por incidencias e interrupciones.

- Cuantificar el impacto de la saturación de la capacidad.

- Herramienta de cálculo de costes.

- Tablas de costes por referencias.

- Configurador ofertas: costes y precios.

- Instrucción técnica de cálculo de costes y de mantenimiento y actualización de datos maestros.

Se encargará en esta fase:

Análisis de datos y resultados: Búsqueda de oportunidades de mejora

- Identificar productos, clientes y situaciones no rentables.

- Conocer la cadena de valor de cada familia de productos.

- Análisis de costes en situaciones de baja carga de trabajo.

- Identificación de oportunidades de reducción de costes y de mejora de la productividad.

- Etc.

Convertir en rentables las situaciones no rentables: Estrategias y políticas

- Asignación correcta de precios (coherentes con el esfuerzo).

- Establecer y negociar nuevas condiciones de venta de los clientes y productos no rentables.

- Eliminar productos y clientes que no pueden convertirse en rentables.

- Asignar un precio a las condiciones de servicio especiales que puedan darse.

- Definir lotes mínimos.

- Adoptar un margen neto estándar que determinará el PRECIO MÍNIMO VIABLE para los comerciales.

- Desarrollar el Plan Maestro de Producción entre comercial y producción para equilibrar la carga de trabajo y evitar periodos de baja saturación.

- Establecer criterios de dimensionamiento de recursos para minimizar los costes del desequilibrio.

- Racionalizar componentes y referencias.

- Mejorar la productividad.

- Etc.

Con la racionalización de la línea de productos se relaciona el cambio en la metodología de fijar los precios que a menudo es necesaria en la madurez. La fijación de costes promedio, o sea, ponerle precio a la línea entera y no a cada elemento, pudo haber sido suficiente en la etapa de crecimiento; pero la madurez exige mayor capacidad de medir los costes de los elementos y fijarles el precio correspondiente. El subsidio cruzado (elevar el precio) dentro de la línea, mediante los precios de costes promedio, oculta productos cuyos mercados no pueden soportar el verdadero coste y renuncia a beneficios en situaciones en las que los clientes no son sensibles al precio. El subsidio cruzado favorece la reducción de precio o la introducción de productos por los competidores contra los que tienen un precio artificialmente alto.

Para poner en marcha lo anterior se establecerán políticas cuyo cumplimiento será auditado pues los costes responden a un comportamiento.

Diseño de una herramienta de presupuesto y cuadro de mando

- Establecer los objetivos.

- Establecer los indicadores y controles clave para el cumplimiento de objetivos.

- Crear un modelo de dimensionamiento de recursos en función del presupuesto de ventas y del mix de producción que se ha supuesto.

Formar a la dirección y a los usuarios del sistema

OBJETIVOS

- Convertir en RENTABLES a productos, clientes y situaciones no rentables.

- Identificar otras oportunidades de mejora a partir del conocimiento riguroso de los costes.

- Crear el presupuesto anual de manera ágil y cumplirlo.

- Ofertar con autonomía y rapidez, tomando el control sobre los márgenes de los pedidos y aumentando la productividad del equipo comercial.

Para recuperar los márgenes y ser competitivo.

INDICADORES DE EFICACIA DEL PROYECTO

Indicador final:

- Mejora de la cuenta de resultados.

Indicadores intermedios:

- Incremento de los márgenes de las familias de producto y de cada pedido.

- Productividad del equipo comercial.

- Productividad de la industria.