CÁLCULO DE COSTES, SIMPLIFICACIÓN Y BENEFICIOS

CONVERTIR EN RENTABLES A SITUACIONES PRODUCTOS Y CLIENTES NO RENTABLES

- Conoce tus costes y los beneficios de cada situación.

- Simplifica: Elimina lo no rentable.

- Concentra todos tus recursos en lo rentable.

- Incrementa tus beneficios con menos esfuerzo.

- El desconocimiento de los costes lleva a pérdida de ventas y a ventas a pérdida.

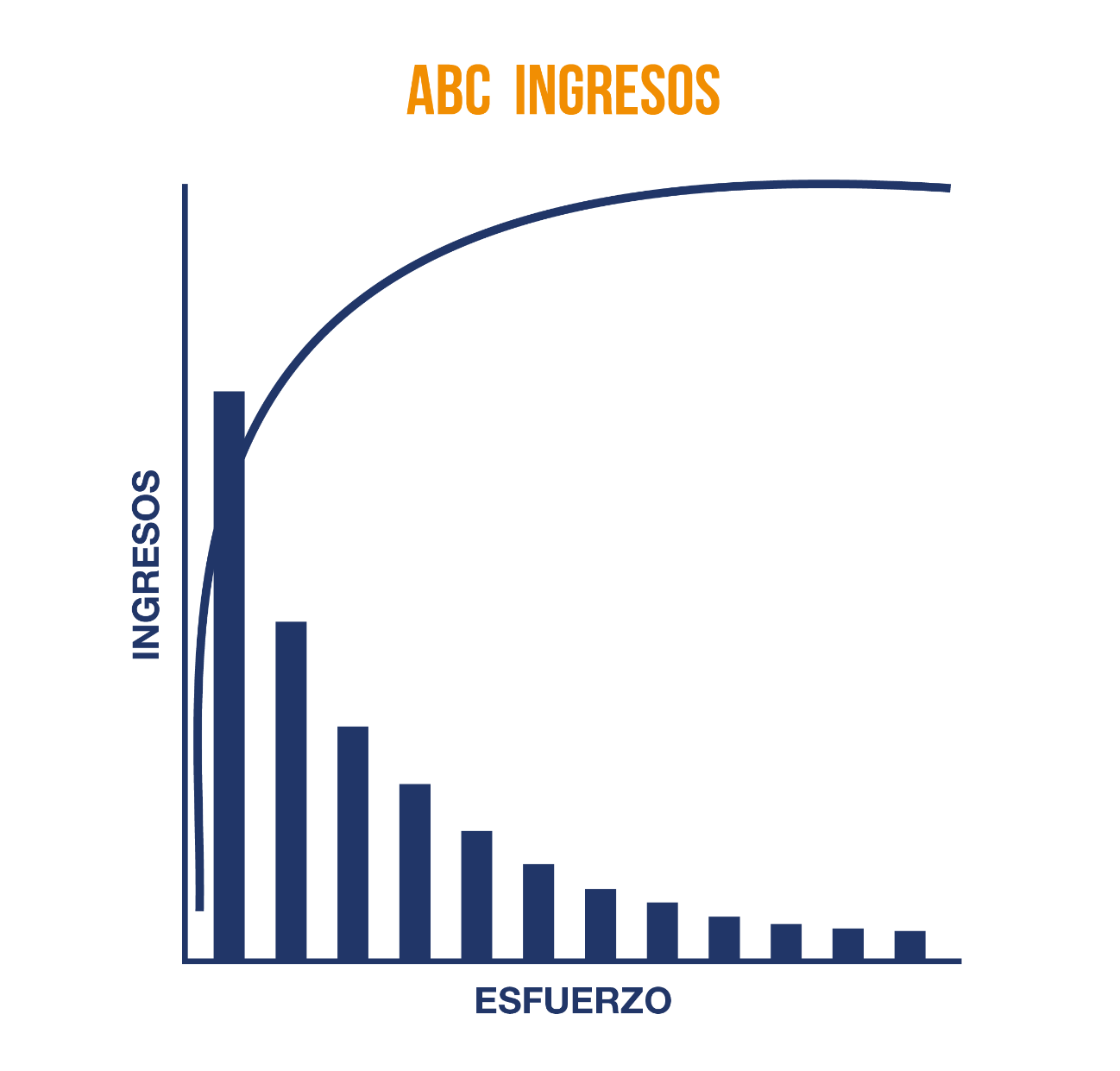

- La base de la estrategia está en concentrar los pocos recursos de los que dispones en los pocos productos y clientes que te dejan beneficio:

- Deberás identificar qué es.

- Hacer esto bien es lo que genera el crecimiento, no al revés.

- Estrategia es simplificación y luego concentración.

DIAGNÓSTICO – ESFUERZOS NO RENTABLES

- ¿Qué es más fácil? ¿Desarrollar un nuevo producto y esperar a que tenga éxito o dejar de fabricar un producto en el que sabemos que perdemos dinero?

- Lo segundo ya lo tienes, depende solo de ti y es relativamente fácil.

- Lo primero está lleno de incertidumbre y requiere un gran esfuerzo.

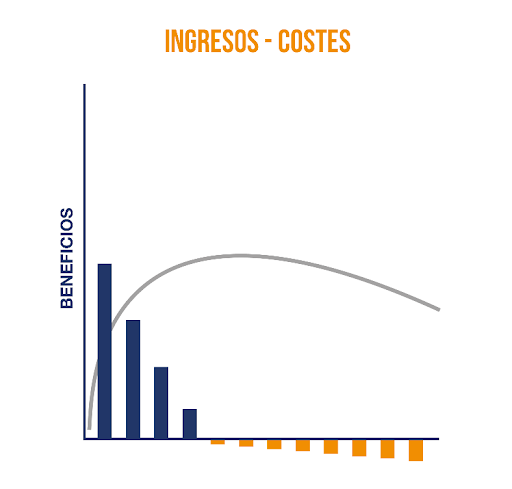

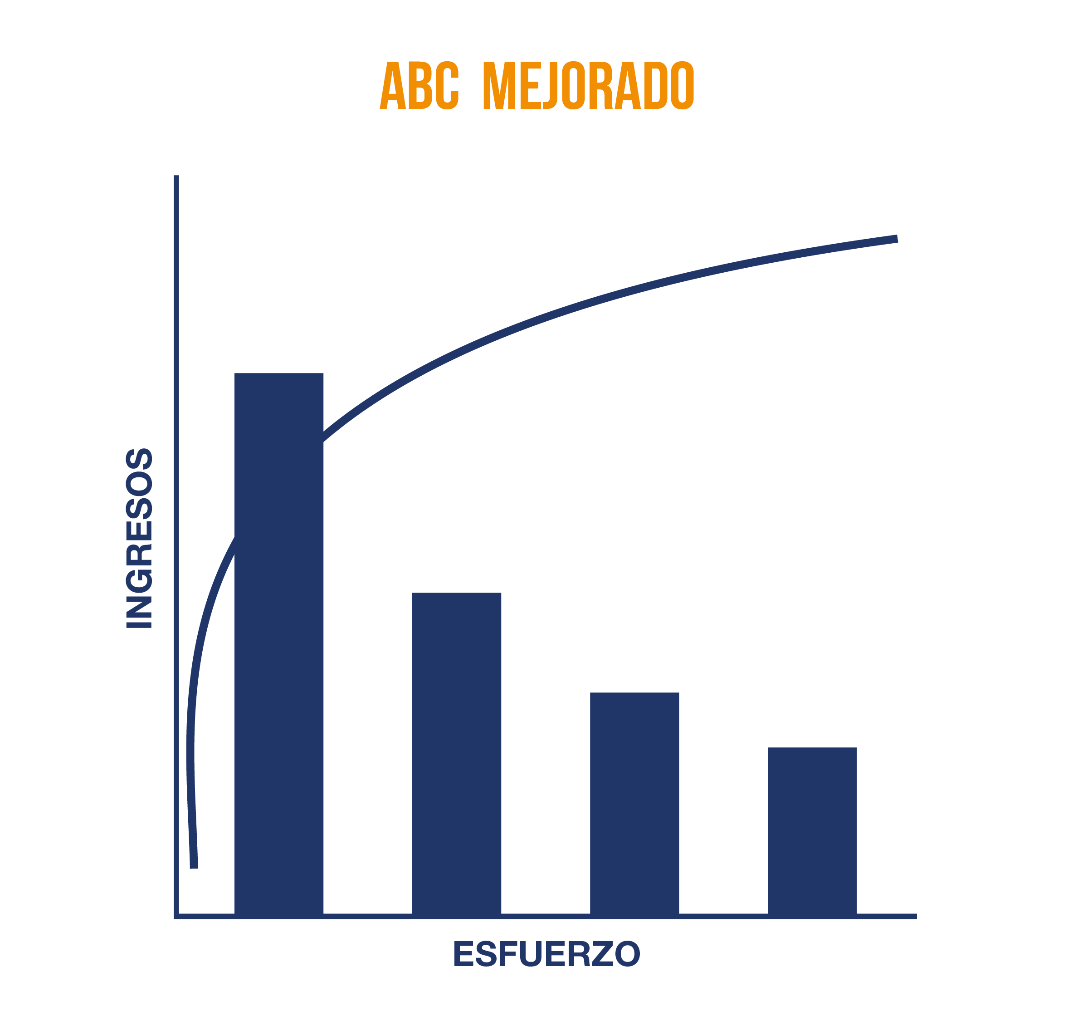

- Pero lo que solemos hacer es incrementar mucho la línea de productos y clientes y, en mucha menor medida, la facturación:

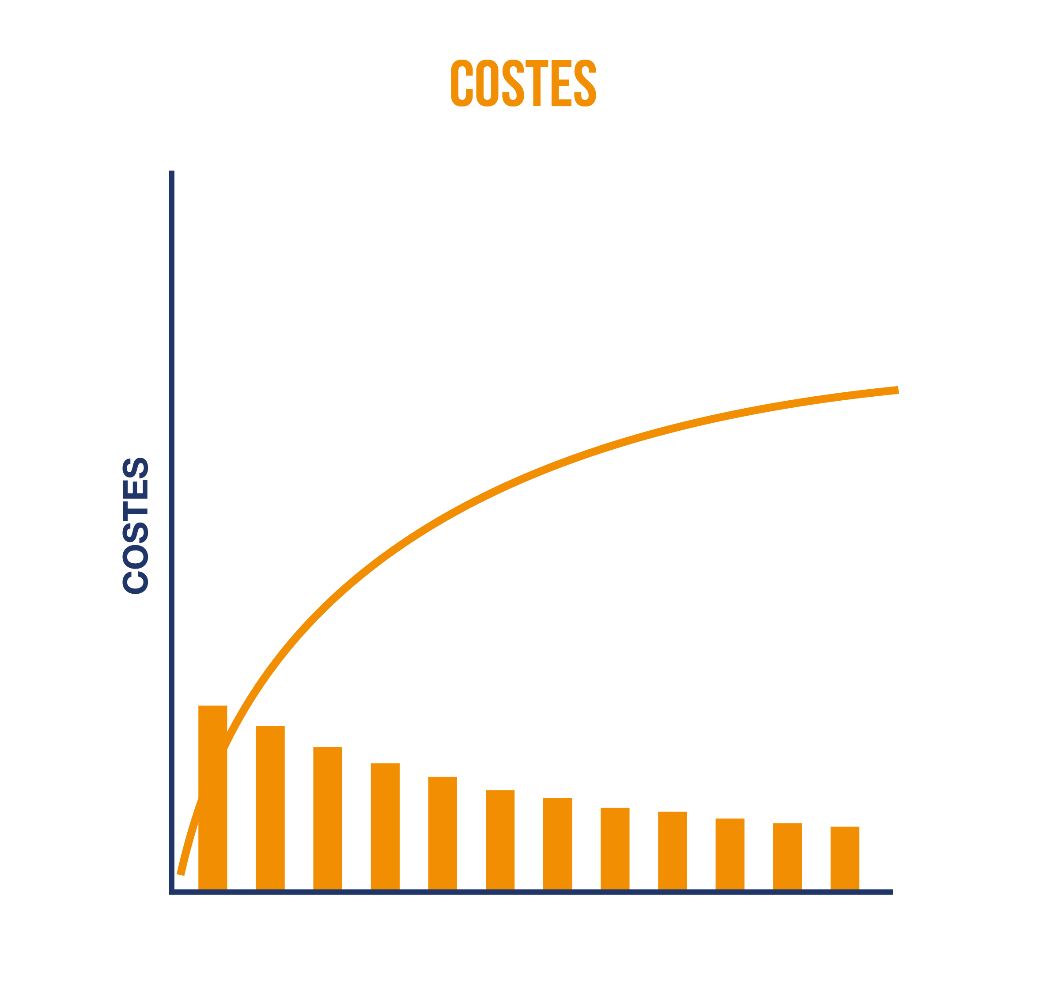

- Esto es porque has incurrido en costes de complejidad.

- Que se manifiestan de muchas maneras, entre otras, un crecimiento permanente en personal indirecto, más cambios de lote y más pequeños y en una caída abrupta de la productividad.

- Y llega un punto en el que, más esfuerzos no implican más ingresos.

- Pero los esfuerzos son costes y si no son correspondidos con ingresos, entonces, se entra en pérdidas en ciertas categorías de clientes, productos y mercados.

CÁLCULO DE COSTES

- Si tuvieras la información de que se estás perdiendo mucho dinero en muchos de los esfuerzos que haces, obviamente, no los harías.

- Esta información requiere del cálculo riguroso de los costes:

- Asignación correcta de los gastos generales:

- Se suelen imputar de manera proporcional a la facturación.

- Y no hay mayor error, porque los indirectos gestionan complejidad, no volumen.

- Tener en cuenta el tamaño del lote en el incremento de los costes:

- Un lote de la mitad puede incrementar los costes de manufactura por 3 por unidad fabricada.

- Esto se debe a los costes del cambio que se tienen que repartir para un número menor de unidades.

- Incluir todas variantes de servicios:

- Urgencias.

- Personalización.

- Transportes.

- Fabricaciones de muy pocas unidades.

- Etc.

- Es frecuente que estos extras se regalen.

- Conocidos los costes, se puede conocer el beneficio de cada esfuerzo.

SIMPLIFICACIÓN

- Una vez que se sabe cuáles son los esfuerzos (productos, clientes, mercados, etc.) que nos están generando pérdidas es el momento de simplificar según las siguientes posibilidades:

- Eliminación directa.

- Unificación con otros productos.

- Incremento de precios.

- Establecimiento de políticas de servicio que sean más favorables.

- Fijación de pedidos mínimos.

- Valoración del coste y precio de las variantes y extras de servicios.

- Etc.

CONCENTRACIÓN

- Eliminado lo no rentable dispones de más capacidad de gestión y física para crecer en lo rentable. Te centrarás en:

- Atender mejor a los buenos clientes, a los rentables.

- Mejorar y optimizar los procesos y productos rentables.

- Reforzar el marketing para vender más de lo que resulta rentable.

- Mejoras tu posicionamiento de mercado en lo que destacas.

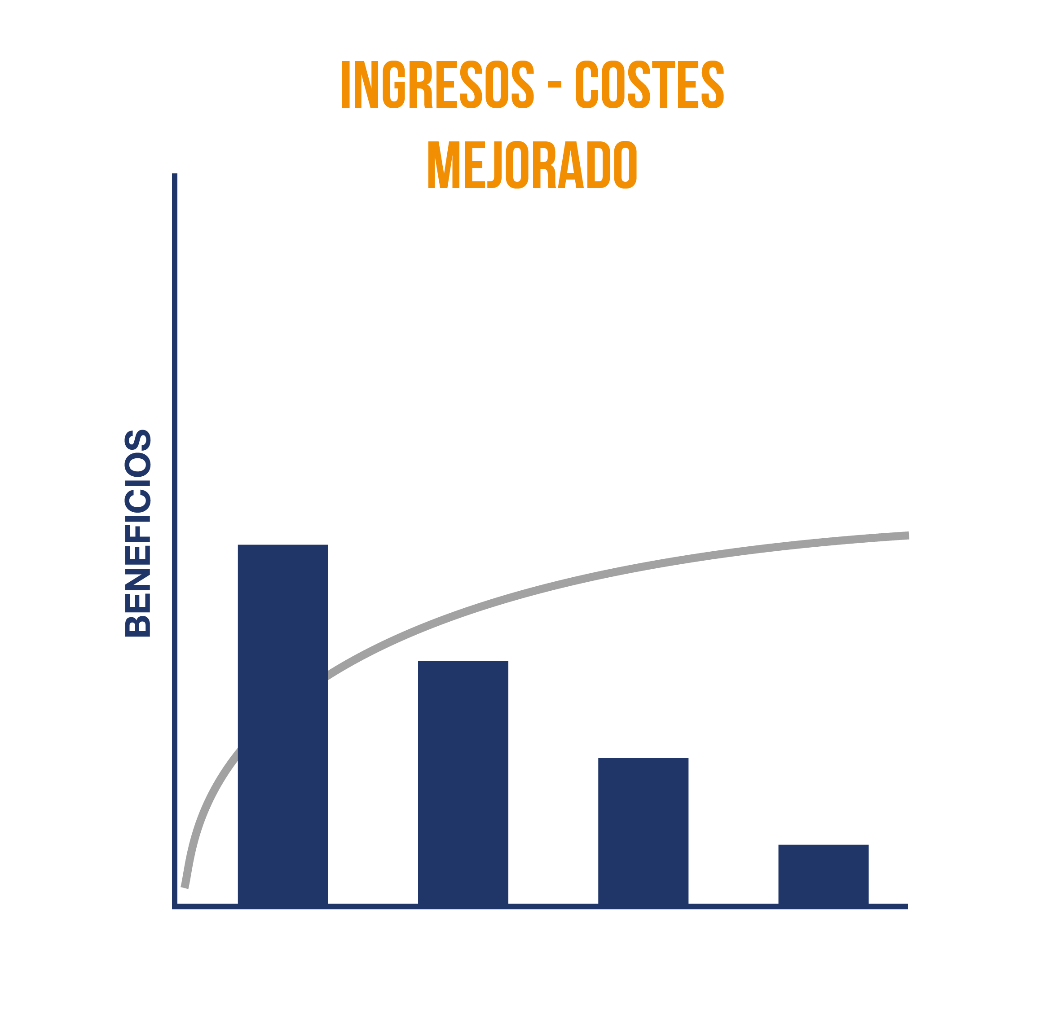

INCREMENTO DE LOS BENEFICIOS

- Incrementarás los beneficios de forma casi directa y en dos sentidos:

- Simplificación: se deja de restar de lo que generaba pérdidas.

- Concentración: se mejora e incrementa la producción de lo rentable.

- A ESTO SE LE DENOMINA ESTRATEGIA COMPETITIVA