Gestión y reducción de inventario

- Conocimiento del coste del inventario para la toma de decisiones.

- Reducir el coste asociado a la gestión de stocks en más de un 50%.

- Gastos financieros.

- Obsoletos.

- Espacio.

- Manipulación.

- Mejorar el servicio al cliente.

¿Por qué este proyecto?

El Ingeniero Horacio Durán en la introducción a su curso sobre “Gestión de Stocks de Almacenes”, la expresa de la siguiente manera:

El principal objetivo de la Gestión de Stocks es lograr un nivel de servicio al cliente razonablemente alto, asociado a una inversión de Stock razonablemente baja, con lo que se plantea un conflicto entre disponibilidad y Stock y se torna necesario encontrar un equilibrio entre estos factores conflictivos.

El problema

La definición anterior expresa de forma muy acertada lo que representa la gestión de stocks pero, por desgracia, no siempre se aplica de esta forma. Esto sucede cuando, sencillamente, ocultos entre los gastos generales, no se sabe lo que cuesta el stock. Solo la toma de conciencia y la cuantificación nos llevarán a una reducción sustancial de los inventarios y sus costes asociados.

Veamos lo que, en ciertas situaciones, entiende cada participante de la empresa de lo que debe ser la gestión de stocks:

Director comercial

- Hay que tener de todo y en cantidades importantes. Nunca se sabe cuándo vendrá el pedido de nuestra vida ni qué referencia (de las 5.000 de catálogo) pedirán.

- De lo contrario, no podemos vender y tendremos que cerrar.

- La competencia tiene de todo en inventario, más barato y sirve mejor.

- Si no sirvo cualquier referencia (por rara que sea) con total inmediatez, perderemos a todos los clientes, será el fin.

- Y, si se considera necesario y "por el bien de la empresa", los plazos de entrega que se establecieron internamente en función de las capacidades de la fábrica, no se respetarán.

El gerente

- Aterrorizado por lo anterior, hace caso al departamento comercial. No quiere tener que cerrar la empresa por culpa de una rotura de stock.

Responsable de compras

- Cuanto más compro, más barato sale.

- He mejorado mucho mis gestiones y mis objetivos, ahora al pedir lotes más grandes, he bajado un 1,21% los precios medios de los proveedores.

- Y, además, cuanto más grandes son los lotes de compra, menos trabajo.

- Mi proveedor me obliga a ese lote mínimo.

- Cada administrativo de compras tiene su propio criterio de aprovisionamiento, no hay criterio.

Responsable de operaciones o jefe de producción.

- El almacén de componentes está totalmente saturado, pero no hay lo que necesito.

- Hay tantas órdenes urgentes que hay una clasificación derivada de lo urgente dentro de lo urgente.

- Estas órdenes urgentes surgen de:

- Referencias de las que se ha sufrido una rotura de stock y que las había pedido un cliente.

- Pedidos que lanza el propio almacén de producto terminado para reposición.

- La cantidad de referencias en curso es enorme, el curso de la fabricación está totalmente saturado, además, por cosas que, realmente, ningún cliente ha pedido.

- No hay día que en el que no surjan tensiones por un mal servicio.

- Además los costes se me disparan: hay más gente manipulando y transportando bultos que transformando y fabricando.

- La falta de conocimiento preciso de mi capacidad de producción provocan tener que trabajar con un margen de seguridad que se traduce en más stock.

- Como los plazos acordados con los clientes son inferiores a los que puede responder la fábrica, ni siquiera lo que está correctamente anticipado y planificado sale bien.

De lo anterior surgen las siguientes consecuencias

- Hay un exceso de inventario.

- A pesar de eso los pedidos no se sirven correctamente.

- El almacén realmente está inutilizado porque la mayoría de las ubicaciones están bloqueadas por artículos que no rotan.

- Hay un elevado índice de obsoletos aunque, realmente, es mucho mayor de lo que parece ya que nadie se atreve a declarar la pérdida real.

- Las órdenes de fabricación saturan la fábrica de cosas que nadie pide.

- Ha aumentado el Lead Time de manera totalmente artificial, los plazos de entrega son una incógnita.

- La necesidad de ampliar la superficie de almacén es una sensación permanente.

- La tesorería sufre y los costes financieros suben.

- El margen que tenía la fabricación se queda totalmente mermado por los gastos indirectos que provoca el inventario.

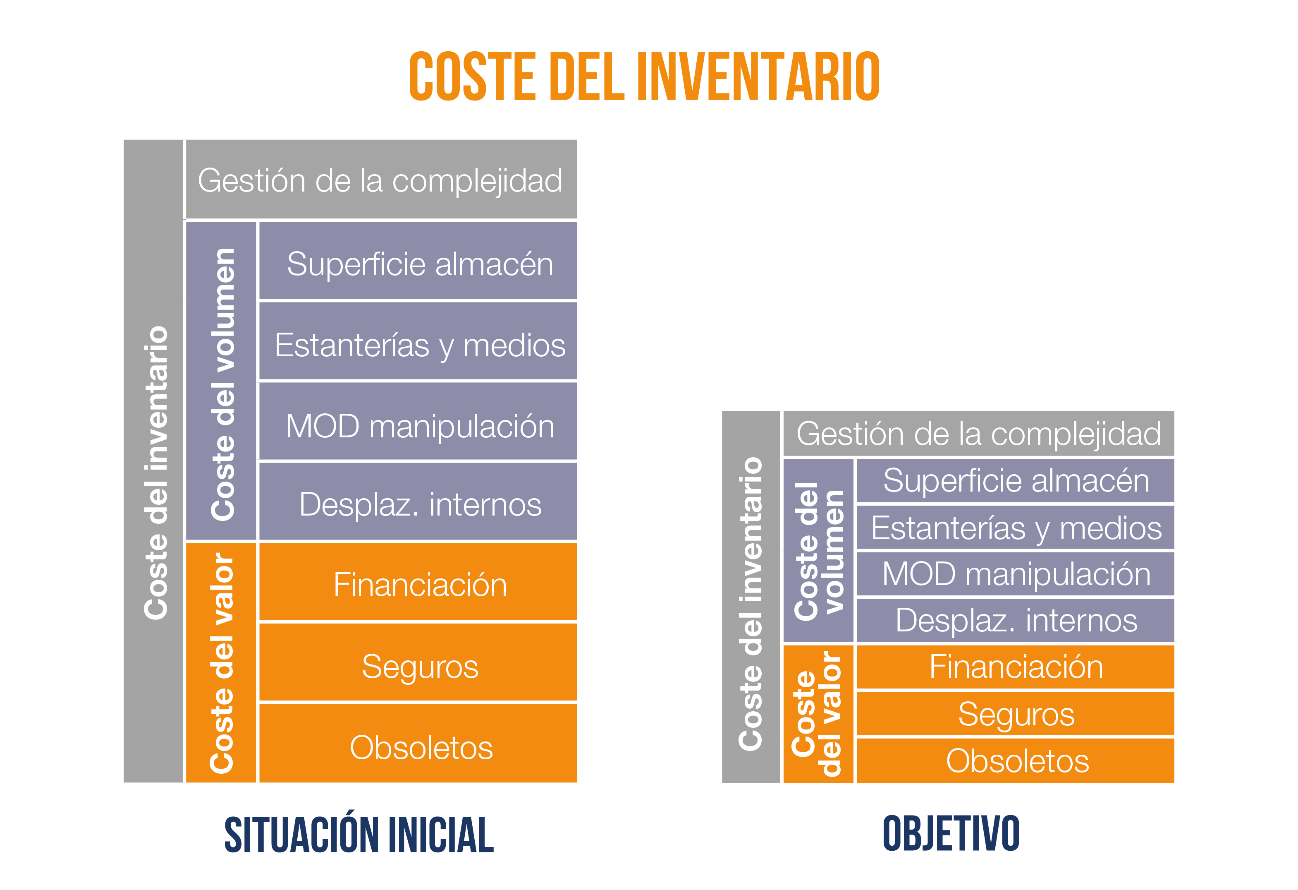

- Espacios y alquileres.

- Gastos financieros.

- Gestión del inventario.

- Desplazamientos y manipulaciones.

- Carretilla y estanterías.

- Obsoletos que se declaran y no se declaran.

- Etc.

- Y la cuenta de resultados puede verse afectada por este coste “oculto”.

- Cuando el inventario crece tanto es porque no se tiene conciencia del coste directo e indirecto que genera.

La necesidad y propuesta de solución

1- Eliminar del stock productos que, directamente, no se deberían almacenar.

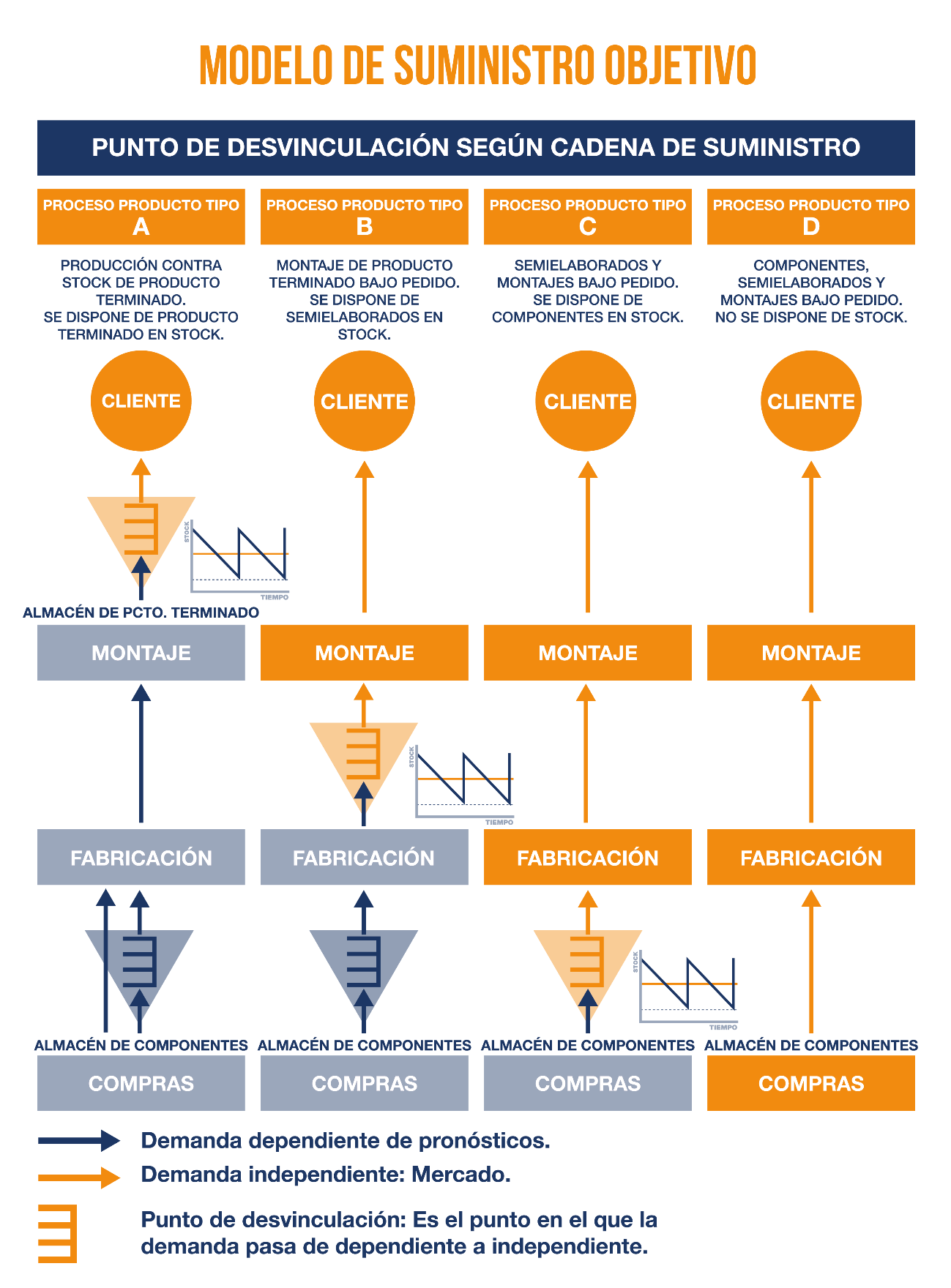

La finalidad de este apartado es la de conocer la demanda de cada tipo de artículo para, en función de esta, diseñar cadenas de suministro diferenciadas. Productos cuya demanda es diferente, no se pueden suministrar de la misma manera.

Se perseguirá poner el punto de desvinculación de la demanda lo más alejado del cliente posible para reducir los niveles de inventario y su riesgo.

Para ello se deben realizar los siguientes trabajos:

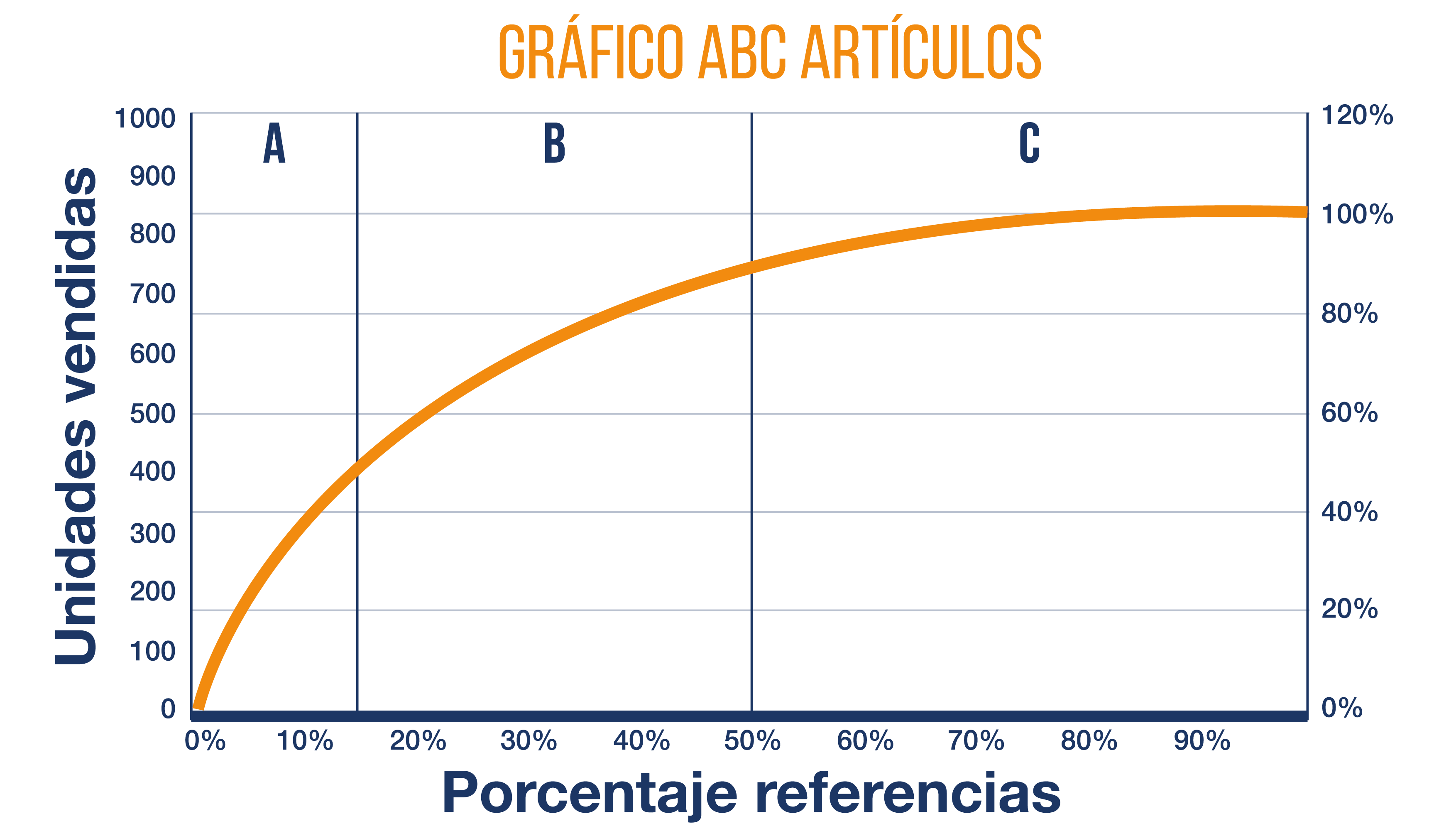

- Clasificar la demanda según un ABC.

- Definir el punto de desconexión para cada tipo de demanda: Establecer diferentes cadenas de suministro.

- Diseñar los supermercados y sistemas necesarios para este escenario.

- Separar funcionalmente los procesos.

- Especializar cada cadena de suministro en la consecución de su ventaja competitiva, por ejemplo:

- Productos de alta rotación A: Ventaja en costes.

- Productos tipo B: Ventaja en servicio.

- Productos especiales C: Ventaja en singularidad.

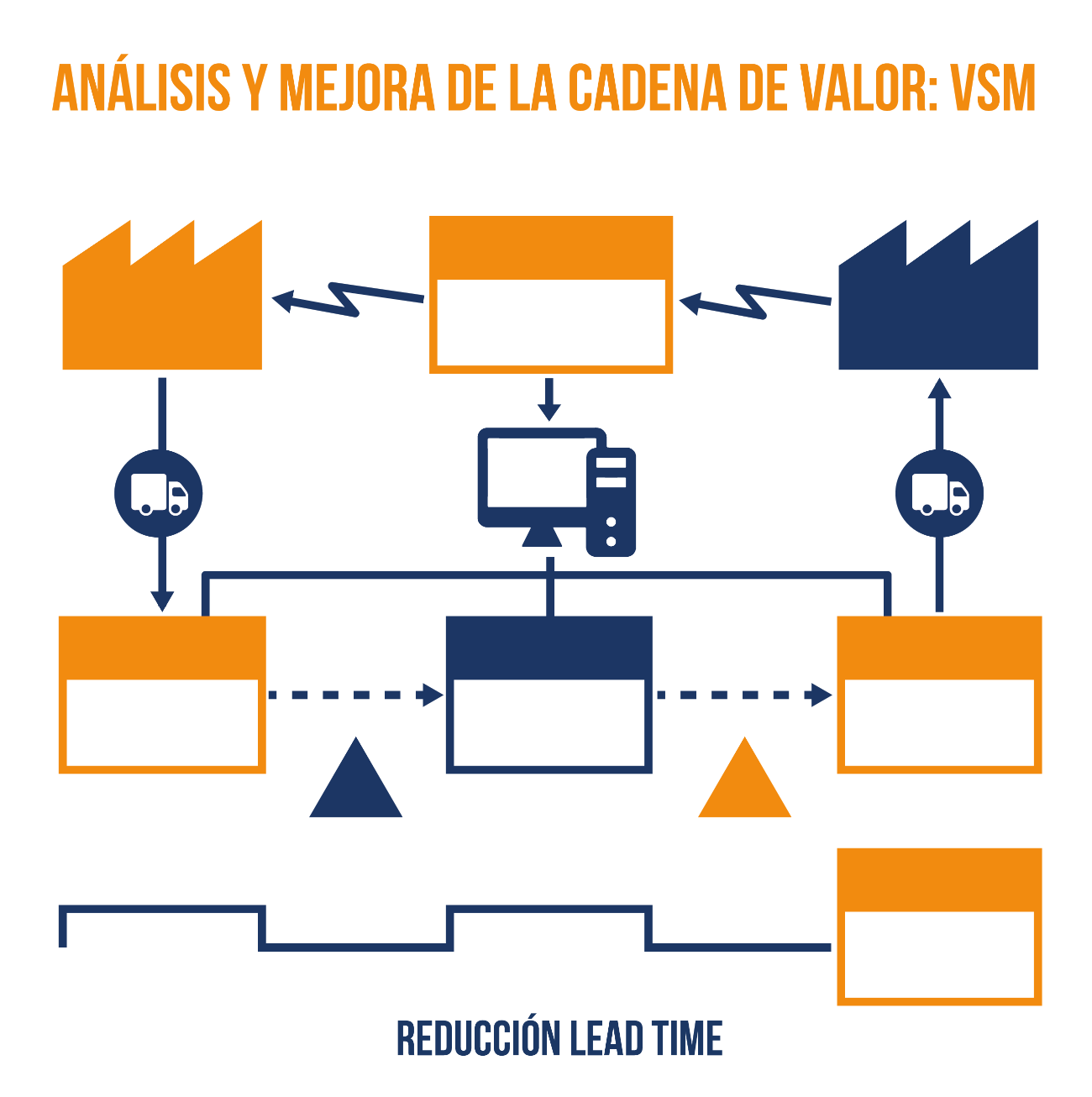

2- Mejorar los procesos para reducir los plazos de entrega a clientes y suministro interno:

Las propuestas de cadena de suministro desarrolladas deben ser factibles, por tanto, se deberá entrar en el detalle de cada proceso para conseguir unos plazos de producción y entrega coherentes con la demanda.

Se realizará un análisis y mejora de la cadena de valor:

- Reducir los tiempos de espera de los materiales.

- Reducir los tiempos de espera de la información.

- Otros recursos de mejora.

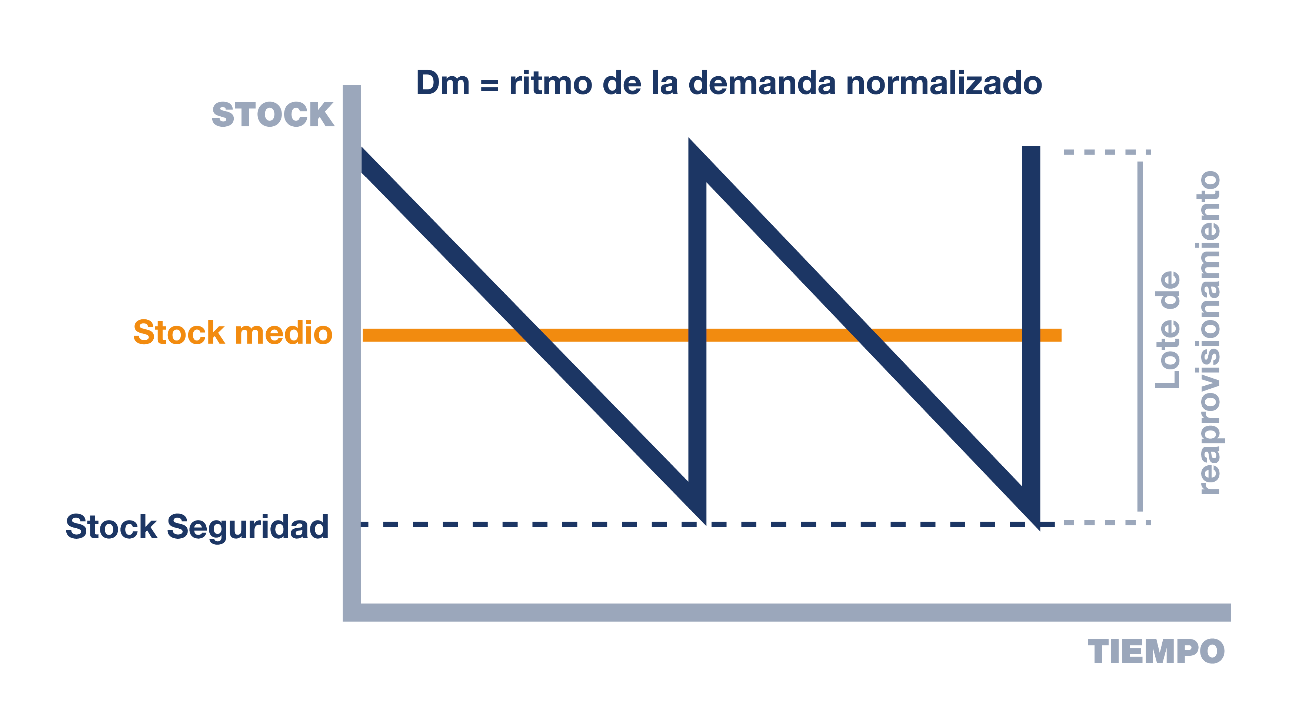

3- Optimizar el nivel de inventario de los productos de los que hay stock:

Una vez que se ha determinado de qué no habrá stock, el siguiente paso es reducir las cantidades de lo que sí que lo habrá. La manera de hacerlo es reducir el lote de reaprovisionamiento y reducir el stock de seguridad.

Para las materias primas, semielaborados y producto terminado se hará el siguiente trabajo:

- Cálculo y reducción del lote de aprovisionamiento: lote óptimo.

- Cálculo y reducción del stock de seguridad.

- Procedimiento del modelo de aprovisionamiento.

4- Comparación de métricas entre la situación actual y propuesta para evaluar el beneficio y el impacto.

5- Formación y acompañamiento en la implantación.

6- Y, lo más importante de todo, disponer de unas políticas de suministro y ser firmes en su aplicación.

Recordemos la definición de gestión de la producción:

Pues bien, la gestión de los stocks tiene que estar totalmente alineada con la definición anterior y debe cumplir con los siguientes aspectos (obvios en algún caso):

- La tenencia de stocks está para:

- Servir al cliente según los acuerdos adoptados con estos.

- Al menor coste posible.

- El coste del almacenaje y el tipo de suministro de un artículo puede y debe determinar los acuerdos que se adoptan con los clientes.

- Se puede hacer una derivada de esta definición y decir:

- Adoptar los acuerdos con los clientes, que más interesen a la empresa manteniendo un equilibrio entre las ventas y los costes.

- Es decir, cuando almacenar y servir un artículo cueste más que su precio de venta (lo cual sucede más veces de las que nos pensamos, lo que pasa es que no se calcula y está oculto en las cifras agregadas de los gastos generales) es momento de replantearse su política de suministro y revisar qué acuerdos se han adoptado con los clientes.

- Tener de todo en todo momento devora los márgenes. Hay que recordar que la empresa está para obtener beneficios y no para servir a los clientes, servir a los clientes es solo un medio para el fin: EL BENEFICIO.

OBJETIVO DEL PROYECTO

- Reducir el inventario y los obsoletos.

- Aumentar la capacidad de producción.

- Reducir los costes de producción y manipulación.

- Mejorar el servicio a los clientes según los acuerdos adoptados.

Para: Mejorar la cuenta de resultados.

INDICADORES DE ÉXITO DEL PROYECTO

Indicadores finales:

- Coste de tenencia del inventario.

- Servicio al cliente.

Indicadores intermedios:

- Nivel de inventario final.

- Nivel de inventario en curso.

- Pérdidas de objetos por obsoletos.

- Reducción de manipulaciones.

- Espacio necesario.

- Plazos de entrega.

- Nivel de rotura de stocks.