Diagnóstico de efectos de su situación de eficiencia operativa

Para saber si la causa de su falta de competitividad radica en una baja eficiencia operativa se va a establecer un criterio, cuantificado por medio de un indicador, que nos aproxime al conocimiento. Se trata de un modelo simplificado ya que un único indicador no puede definir una situación, no obstante, consideramos que este análisis ofrece conclusiones muy cercanas a la realidad, sobre todo, para empresas manufactureras y de servicios.

El vañor añadido

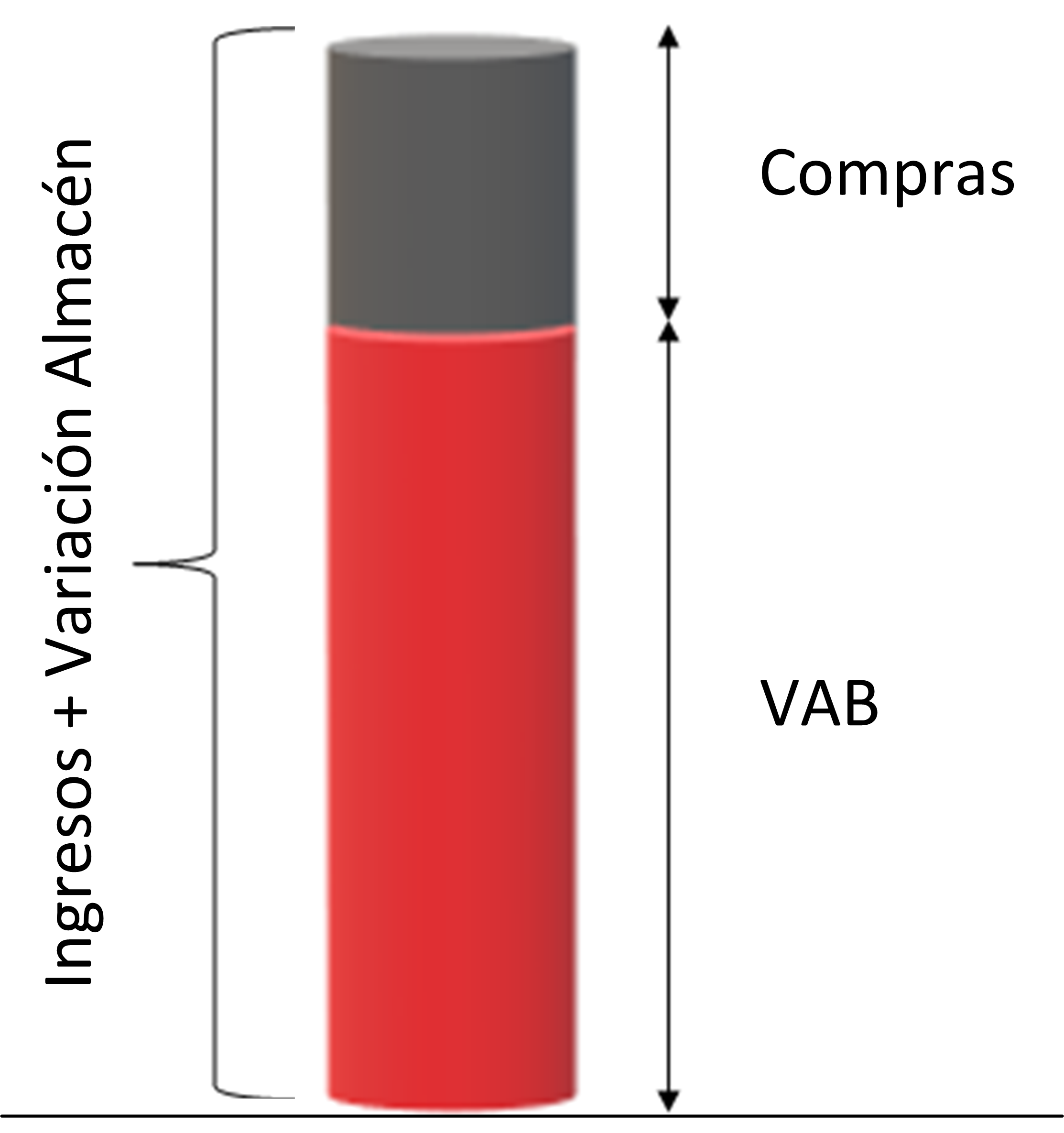

Se entiende por valor añadido “el aumento de riqueza generada por la actividad de una empresa en el período considerado, la cual se mide por la diferencia entre el valor de la producción de bienes y servicios y el valor de compra de las adquisiciones exteriores” (Gallizo, JL. 2000).

Valor Añadido Bruto (VAB) = Ingresos + Variación Almacén – Compras

El VAB mide la cantidad de riqueza que generan las personas que trabajan en la empresa más los bienes de capital.

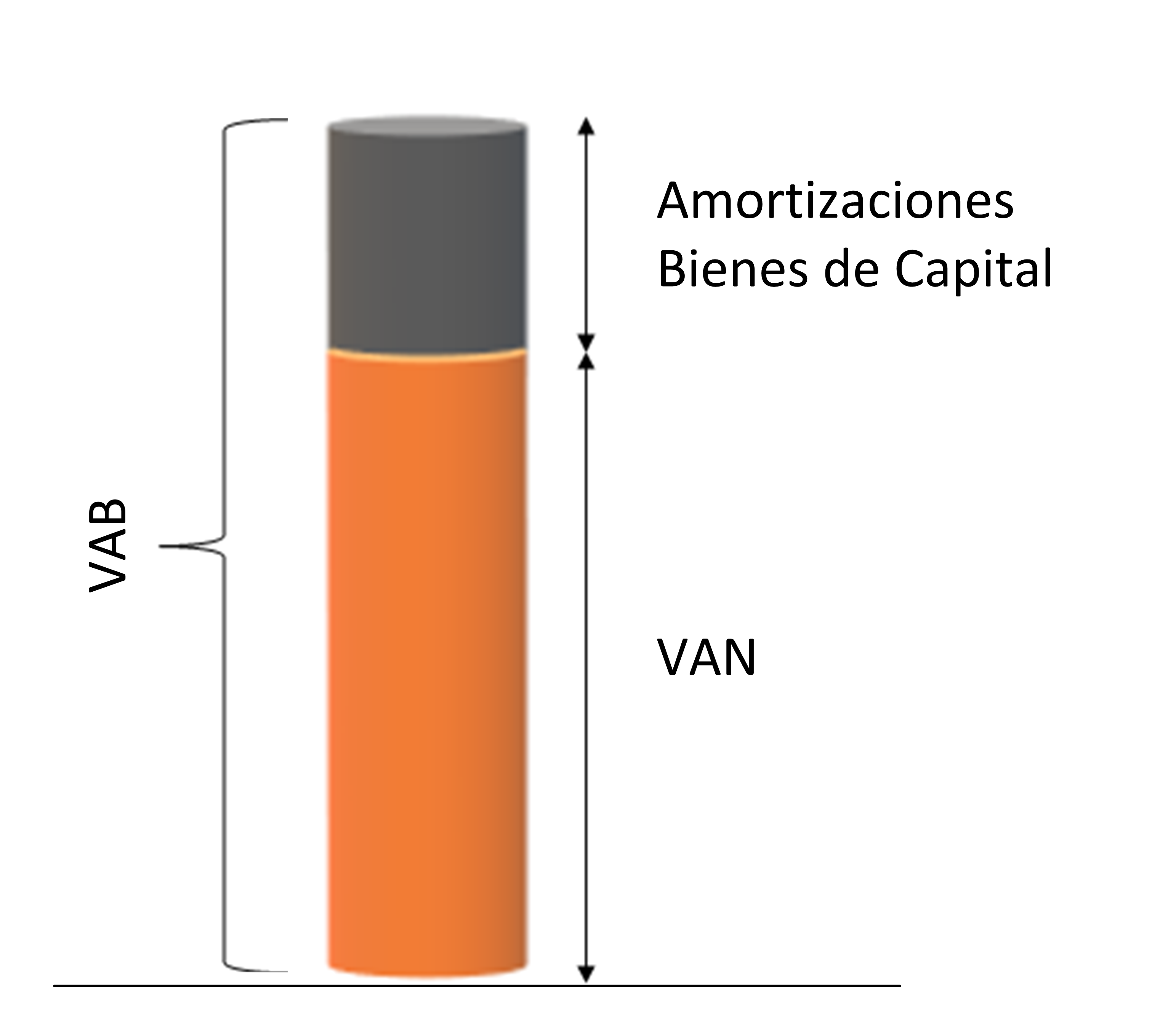

Si al VAB le restamos las amortizaciones de los bienes de capital y los intereses nos queda el Valor Añadido Neto, que es la riqueza que generan las personas. A este respecto se debe ser riguroso con el importe de las amortizaciones que se asigna.

Valor Añadido Neto (VAN) = VAB – Amortizaciones – Intereses

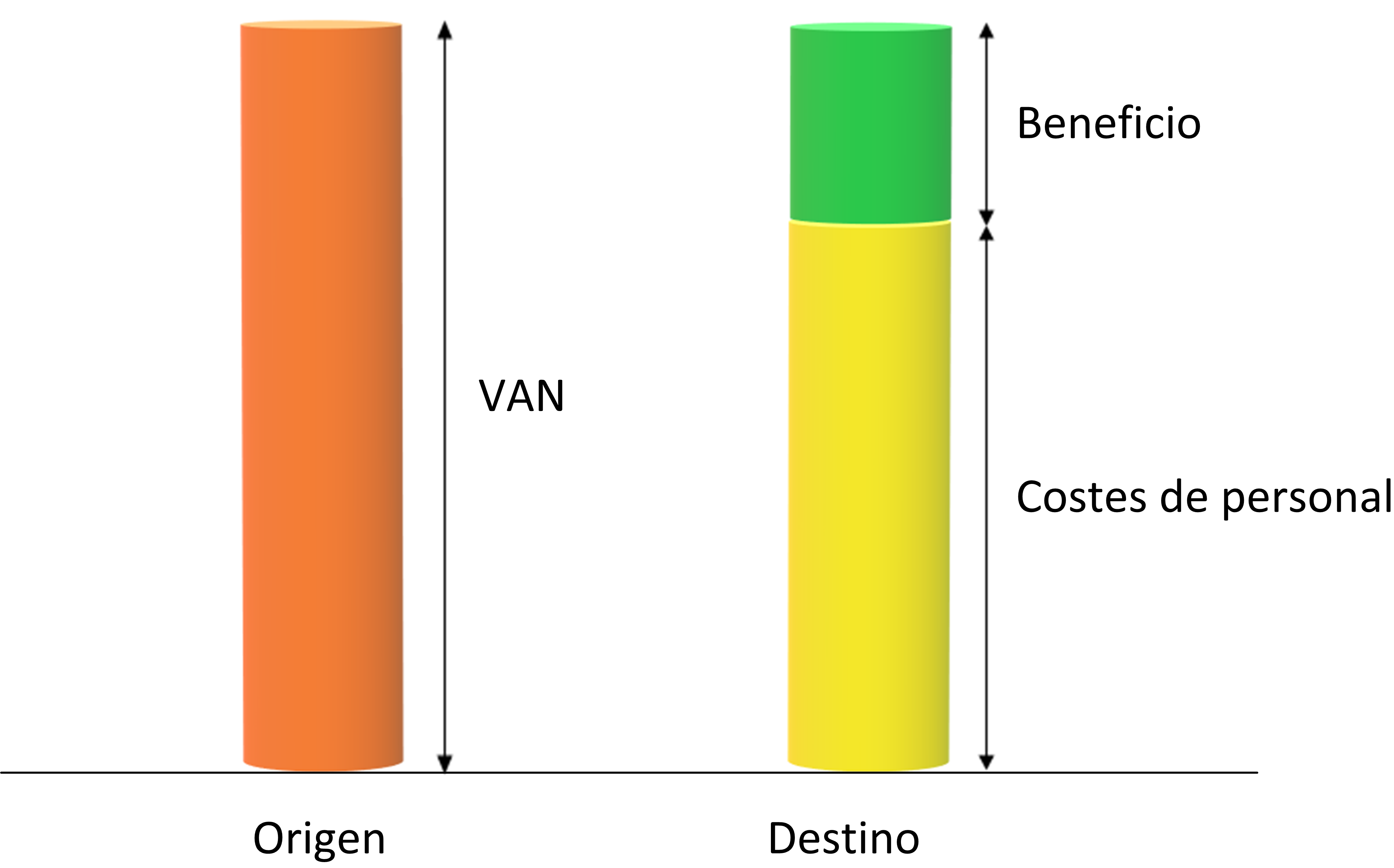

De esta manera, tenemos, dentro de nuestra contabilidad, dos parámetros que pueden ser perfectamente contrastados puesto que uno es efecto directo del otro. El VAN es el efecto, el destino, y la causa, o el origen, son los costes de generar ese VAN, es decir, el gasto de personal. Además, están expresados en unidades monetarias.

Si al VAN le restamos los costes de crear dicho valor, es decir, el coste de personal, queda como resultado el Beneficio Neto.

Beneficio Neto = VAN – Costes de personal

En empresas de transformación manufacturera y, más aún, en empresas de servicios, el VAN es un factor que tiene mucho peso dentro de la cuenta de resultados.

Así pues, consideramos que el VAN es el parámetro que se debe analizar para medir la eficiencia operativa dentro de la empresa, la productividad del equipo.

Esta reflexión puede parecer simple e incompleta. Y puede que lo sea porque le faltan muchos parámetros, pero solo en apariencia. El lector puede pensar que un bajo VAN se debe a que los costes de las materias primas son altos y los precios de venta son bajos y, por tanto, ya no queda margen para el VAN. Bueno, esa circunstancia es responsabilidad de las personas que están dentro del equipo, que compran caro y venden barato. Un mercado normal debería poner ambos parámetros en una situación de justo equilibrio. Lo mismo se podría decir si hay mucha merma de material o si se nos olvida facturar a los clientes: son las personas las que provocan estas pérdidas.

Este es el motivo de considerar el VAN como el mejor indicador del comportamiento de las personas que operan la empresa. Desde la dirección hasta los operarios.

Análisis del Valor Añadido Neto

El nivel de productividad global de las personas de una empresa podría ser definido como:

Productividad = VAN / Horas implicadas en la creación de dicho valor

Su unidad es €/horaPor otra parte, la empresa tiene un coste medio de la hora (CMH).

CMH = Costes totales de personal / Suma de Horas totales de contrato

Si la cantidad de valor que se produce por hora es mayor que el coste medio de la hora, entonces, la empresa genera beneficios.

Si la situación es la contraria, la empresa está en pérdidas, pues significa que la empresa tiene un coste más alto de crear valor en una hora que el valor que se crea durante dicha hora.

Por tanto, tenemos una primera conclusión:

Productividad (VAN €/Hora) debe ser mayor que CMH (€/Hora)

Por otro lado, puesto que el VAN es creado por el personal de la empresa, un ratio de análisis adimensional será:

VAN/Costes de personal que deberá ser mayor que 1

Diagnóstico de su empresa

¿Es la productividad mayor que el CMH?

¿Es el VAN mayor que el gasto de personal?

A partir de este punto, usted tiene un primer análisis del estado de la eficiencia operativa de su empresa. Puede que este contraste de datos le parezca demasiado simple o incluso insuficiente y puede que estemos de acuerdo con usted. Por este motivo será muy conveniente que realice un diagnóstico de causas. Y si, además, usted se identifica con lo que se indica en este enlace, entonces, la conclusión es muy clara.